اجاره به شرط تملیک مسکن نوعی قرارداد نوین و پرکاربرد در حقوق ایران است که در آن، ملک ابتدا در قالب اجاره در اختیار مستأجر قرار میگیرد و او با پرداخت اقساط ماهانه یا دورهای، علاوهبر حق استفاده از ملک، بهتدریج بهای آن را هم پرداخت میکند. در پایان قرارداد و پساز تسویه کامل اقساط، مالکیت ملک بهنام مستأجر منتقل میشود. بهبیاندیگر، این قرارداد ترکیبی از «اجاره» و «فروش اقساطی» است که مزیت اصلی آن، امکان سکونت فوری در خانه و تبدیل تدریجی اجارهبها به مالکیت است.

با توجه به افزایش قیمت مسکن و کاهش قدرت خرید خانوارها، اجاره به شرط تملیک خانه بهویژه از سوی بانکها و شرکتهای لیزینگ بهعنوان راهکاری برای خانهدارشدن افراد معرفی شده است. البته این نوع قرارداد شرایط، حقوق و تعهدات ویژهای دارد که دانستن آنها پیشاز امضا ضروری است؛ بنابراین اگر میخواهید بهطور دقیق بدانید اجاره به شرط تملیک مسکن چیست و از تمام شرایط، انواع، مزایا و محدودیتهای آن مطلع شوید، تا انتها با ما همراه باشید.

فهرست مطالب

اجاره بهشرط تملیک مسکن چیست؟

قرارداد اجاره به شرط تملیک مسکن نوعی توافق حقوقی است که به افراد امکان میدهد ملکی را ابتدا در قالب اجاره در اختیار بگیرند و پساز پرداختهای دورهای، در پایان قرارداد، مالک آن شوند. این شیوه برای کسانی مناسب است که توانایی خرید نقدی ندارند؛ اما میخواهند بهتدریج با پرداخت اقساطی صاحب دارایی شوند.

با توجه به افزایش مداوم قیمت مسکن و همزمان، پایینبودن سطح درآمدها، نهادهای حقوقی و مالی این نوع قرارداد را بهعنوان راهکاری برای تسهیل مالکیت ایجاد کردهاند. در عمل، بیشتر قراردادهای اجاره به شرط تملیک میان بانکها و شرکتها بهعنوان موجر و افراد بهعنوان مستأجر منعقد میشوند و میتوان این قرارداد را ترکیبی از دو قرارداد «اجاره» و «فروش» در یک سند دانست. درصورتیکه مستأجر به تمام مفاد قرارداد پایبند باشد، در پایان مدت توافق، مالک نهایی مال میشود. البته اجرای این قرارداد تابع ضوابط و مقررات مشخصی است که باید رعایت شود.

تفاوت اجاره به شرط تملیک با دیگر قراردادها

اجاره به شرط تملیک با قراردادهای مشابه مانند اجاره عادی، فروش اقساطی، بیع شرط و رهن تفاوتهای اساسی دارد. در جدول زیر، تفاوتهای کلیدی را براساس جنبههای حقوقی، مالکیت، مسئولیتها و فسخ مقایسه کردهایم:

| جنبه مقایسه | اجاره به شرط تملیک | اجاره عادی | فروش اقساطی | بیع شرط (خرید با شرط) |

| انتقال مالکیت | در پایان مدت اجاره و پساز پرداخت کامل اقساط انجام میشود. | هیچگاه منتقل نمیشود؛ فقط حق استفاده موقت داده میشود. | معمولاً از ابتدا یا پساز پرداخت بخشی از اقساط منتقل میشود. | مالکیت از ابتدا منتقل میشود؛ اما شرط بازگشت در قرارداد درج میشود. |

| مسئولیت نگهداری و تعمیر | برعهده مستأجر است؛ ولی مالکیت تا پایان نزد موجر باقی میماند. | برعهده مستأجر، بدون انتقال مالکیت است. | برعهده خریدار است؛ چون مالک محسوب میشود. | برعهده خریدار است؛ اما در صورت فسخ شرطی باید بازگردانده شود. |

| حق فسخ | در صورت پرداختنکردن اقساط توسط مستأجر، موجر میتواند قرارداد را فسخ کند و اقساط را نگه دارد. | طبق قانون موجر و مستأجر و شرایط خاص امکانپذیر است. | فروش اقساطی زیرمجموعه عقد بیع است؛ بنابراین فسخ آن براساس خیارات (حقوق فسخ) امکانپذیر است. | فروشنده با استفاده از شرط حق فسخ دارد. |

| ریسک مالی | ریسک انتقالنیافتن مالکیت در صورت نقض تعهدات توسط مستأجر وجود دارد. | پایین؛ فقط اجارهبها پرداخت میشود. | خریدار مالک است؛ اما بدهی اقساطی دارد. | خریدار مالک است؛ اما ریسک بازگشت مالکیت به فروشنده وجود دارد. |

| کاربرد رایج | خرید مسکن یا خودرو بهصورت اقساطی از طریق بانکها یا مؤسسات مالی. | اجارههای کوتاهمدت بدون قصد تملک. | خرید اموال یا املاک با پرداخت تدریجی. | معاملات شرطی مانند فروش با حق بازخرید یا وثیقهای. |

طرفین قرارداد اجاره به شرط تملیک

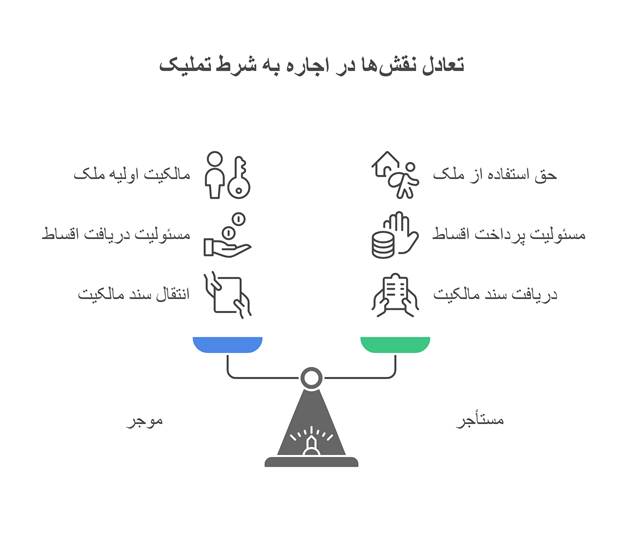

در قرارداد اجاره به شرط تملیک مسکن، طرفین اصلی قرارداد عبارت از موجر (اجارهدهنده) و مستأجر (اجارهکننده) هستند که براساس مواد قانونی مانند قانون مدنی (مواد ۴۶۶ تا ۵۱۷) و آییننامههای بانکی، تعهدات مشخصی دارند. نقش و ویژگیهای هر طرف بهشرح زیر هستند:

- موجر (اجارهدهنده): مالک اولیه ملک است که آن را اجاره میدهد و شرط انتقال مالکیت را در قرارداد میپذیرد. معمولاً بانکها یا مؤسسات مالی در نقش موجر ظاهر میشوند؛ زیرا ملک را خریداری میکنند و بهصورت اقساطی اجاره میدهند تا در نهایت مالکیت منتقل شود. موجر مسئول تنظیم شرایط قرارداد، دریافت اقساط و انتقال سند پساز پایان مدت است؛

- مستأجر (اجارهکننده): کسی است که ملک را اجاره میکند، اقساط را میپردازد و در صورت رعایت تمام تعهدات (مانند پرداخت کامل اقساط در زمان مقرر)، مالک ملک میشود. مستأجر از ابتدا حق استفاده و تصرف در ملک را دارد؛ اما مالکیت تا پایان قرارداد منتقل نمیشود.

در برخی موارد، طرفهای دیگری مانند ضامن (برای تضمین پرداخت اقساط) یا واسطههای حقوقی ممکن است در قرارداد حضور داشته باشند؛ اما آنها طرف اصلی محسوب نمیشوند و تنها نقش حمایتی دارند.

انواع قرارداد اجاره به شرط تملیک

قرارداد اجاره به شرط تملیک، بر اساس نوع شرط مندرج در آن (که برگرفته از مواد ۲۳۴ تا ۲۴۵ قانون مدنی ایران است)، به دو دسته اصلی تقسیم میشود که در ادامه در مورد آنها توضیح میدهیم.

اجاره به شرط تملیک با شرط فعل

در این نوع قرارداد، شرط تملیک بهصورت «شرط فعل» درج میشود؛ به این معنا که مالک یا موجر (اجارهدهنده) مبلغی را بهعنوان اجارهبها تعیین میکند و در کنار آن، شروط خاصی برای مستأجر قرار میدهد و متعهد میشود پساز پایان مدت اجاره و عمل مستأجر به تمام تعهدات (مانند پرداخت کامل اقساط)، اقدامی حقوقی مانند انتقال سند مالکیت را انجام دهد. در این حالت، انتقال مالکیت تنها زمانی اتفاق میافتد که موجر رضایت خود را اعلام کند. بهبیاندیگر، تحقق مالکیت وابسته به اراده و موافقت نهایی موجر است.

اگر موجر به تعهد خود عمل نکند، مستأجر میتواند از طریق دادگاه الزام به انتقال مالکیت را درخواست کند. این نوع قرارداد بیشتر در قراردادهای بانکی یا لیزینگ که موجر (مانند بانک) مالکیت را تا پایان حفظ و سپس آن را منتقل میکند، دیده میشود.

ویژگیهای کلیدی این نوع قرارداد عبارتاند از:

- انتقال مالکیت نیازمند اقدام فعال موجر است (مانند تنظیم سند رسمی)؛

- اگر مستأجر اقساط را پرداخت کند؛ اما موجر انتقال ندهد، قرارداد فسخ نمیشود؛ اما الزام قانونی ایجاد میشود؛

- ریسک برای مستأجر بالاتر است؛ زیرا وابسته به عملکرد موجر است.

اجاره به شرط تملیک با شرط نتیجه

در این نوع قرارداد، شرط تملیک بهصورت «شرط نتیجه» تنظیم میشود؛ یعنی با پایان مدت اجاره و پرداخت کامل اقساط توسط مستأجر، مالکیت بهطور خودکار و بدون نیاز به اقدام اضافی موجر به مستأجر منتقل میشود. این شرط بیشتر بهنفع مستأجر است؛ زیرا انتقال مالکیت بهطور مستقیم نتیجه عمل به شرایط قرارداد است و نیازی به دخالت موجر نیست. در حقوق ایران، این نوع قرارداد براساس ماده ۲۳۴ قانون مدنی معتبر است و اغلب در معاملات خصوصی یا غیربانکی کاربرد دارد.

ویژگیهای کلیدی اجاره به شرط تملیک با شرط نتیجه عبارتاند از:

- انتقال مالکیت خودکار و بدون نیاز به فعل جداگانه؛

- اگر شرایط محقق شود، مالکیت بلافاصله منتقل میشود و موجر نمیتواند مانع شود؛

- ریسک کمتری برای مستأجر دارد؛ زیرا کنترل کمتری به موجر میدهد.

ماده ۵۷ آییننامه قانون عملیات بانکی بدون ربا تصریح میکند که در پایان مدت اجاره و پساز اجرای سایر شرایط قرارداد، مال به مالکیت مستأجر درمیآید. همچنین، ماده ۶۴ همین آییننامه تأکید میکند که در قرارداد اجاره به شرط تملیک باید ذکر شود در صورت پرداخت آخرین قسط و انجام تعهدات، انتقال مالکیت به مستأجر قطعی خواهد بود.

حقوق و تکالیف طرفین در قرارداد اجاره به شرط تملیک

حقوق و تکالیف طرفین در قرارداد اجاره به شرط تملیک، متقابل هستند؛ یعنی حق یکی، تکلیف دیگری است. این حقوق ممکن است بسته به نوع شرط (فعل یا نتیجه) متفاوت باشند. همانطور که گفته شد، در شرط فعل، موجر باید فعالانه مالکیت را منتقل کند؛ اما در شرط نتیجه، انتقال خودکار است.

در ادامه به بررسی حقوق موجر و مستأجر بهصورت جداگانه میپردازیم.

حقوق موجر

موجر بهعنوان مالک اولیه، حقوقی دارد که برای حفاظت از منافع مالی و مالکیتی او طراحی شدهاند:

- حق دریافت اقساط اجارهبها: موجر میتواند اقساط را بهصورت منظم دریافت و در صورت تأخیر، جریمه یا فسخ قرارداد را اعمال کند؛

- حق حفظ مالکیت تا پایان مدت: تا پرداخت کامل اقساط، مالکیت نزد موجر باقی میماند و او میتواند از آن بهعنوان وثیقه استفاده کند (مثلاً در قراردادهای بانکی)؛

- حق فسخ قرارداد: اگر مستأجر به تعهدات عمل نکند (مانند پرداختنکردن اقساط یا استفاده نامتعارف از ملک)، موجر میتواند قرارداد را فسخ کند، ملک را بازپس گیرد و اقساط پرداختی را بهعنوان خسارت نگه دارد؛

- حق مطالبه خسارت: در صورت آسیب به ملک یا نقض قرارداد، موجر میتواند خسارت مطالبه کند؛

- حق انتقال مالکیت مشروط: در شرط فعل، موجر حق دارد پساز پایان مدت، مالکیت را منتقل کند؛ اما الزامی است که شرایط محقق شود؛ در شرط نتیجه، این حق خودکار است و موجر نمیتواند مانع شود.

حقوق مستأجر

مستأجر بهعنوان استفادهکننده و خریدار بالقوه، حقوق زیر را دارد:

- حق استفاده و تصرف در ملک: از ابتدای قرارداد، مستأجر حق انتفاع کامل از منافع ملک را، بدون دخالت موجر (مگر در موارد قانونی)، دارد؛

- حق انتقال مالکیت در پایان مدت: اگر تمام اقساط پرداخت و شرایط رعایت شود، مستأجر حق دارد مالک شود. در شرط نتیجه، این انتقال خودکار است؛ اما در شرط فعل، میتواند از دادگاه الزام موجر را بخواهد؛

- حق مطالبه تسلیم ملک: اگر موجر ملک را تحویل ندهد یا مانع استفاده شود، مستأجر میتواند فسخ یا خسارت مطالبه کند؛

- حق اجاره به دیگری (با شرط): براساس ماده ۴۷۴ قانون مدنی، مستأجر میتواند ملک را به دیگری اجاره دهد؛ مگر اینکه در قرارداد ممنوع شده باشد؛

- حق مطالبه تعمیرات: موجر موظف به تعمیرات اساسی است. در صورت نقض آن، مستأجر میتواند خود تعمیرات را انجام دهد و هزینه را مطالبه یا قرارداد را فسخ کند.

با توجه به موارد ذکرشده، مشخص است که تنظیم قراردادهای قانونی و رسمی که همه جوانب را در نظر بگیرد تا چه حد اهمیت دارد. اگر در حال انعقاد قرارداد اجاره هستید، ما به شما استفاده از خدمات تنظیم قرارداد آنلاین اجاره در پلتفرم املاین را پیشنهاد میدهیم.

املاین به شما این امکان را میدهد که تمام مراحل خرید، فروش یا اجاره ملک را بدون مراجعه حضوری انجام دهید. از جستوجوی هوشمند و مشاهده تصاویر باکیفیت املاک گرفته تا ارتباط مستقیم با مالکان و مشاوران، همهچیز در یک محیط امن و آنلاین فراهم شده است. یکی از مهمترین ویژگیهای املاین، انعقاد قراردادهای آنلاین و رسمی است که با نظارت کارشناسان حقوقی، اعتبار و صحت آن تضمین میشود و پساز ثبت، کد رهگیری رسمی در اختیار کاربران قرار میگیرد. این سرویس، امنیت حقوقی شما را در معاملات تضمین و خیال شما را از بروز اختلافات احتمالی راحت میکند. هماکنون وارد پلتفرم املاین شوید و قرارداد خود را بهصورت رسمی و امن ثبت کنید تا از حقوق قانونی خود در معاملات ملکی محافظت کنید.

شرایط و ضوابط اجاره به شرط تملیک

در ماده ۵۷ آییننامه تسهیلات اعطایی بانکی و همچنین در فصل سوم آییننامه عملیات بانکی بدون ربا (مواد ۵۸ تا ۶۵)، بهطور رسمی به تعریف، شرایط اجاره به شرط تملیک مسکن و نحوه اجرای این قرارداد پرداخته شده است.

این مواد، شرایط عملیاتی قرارداد را از جمله نقش بانکها بهعنوان موجر، الزام درخواست کتبی متقاضی، محدودیت مدت براساس عمر مفید مال، تعیین مالالاجاره بر پایه قیمت تمامشده و سود، پیشدریافت حداقل ۲۰%، شرط انتقال مالکیت خودکار پساز پرداخت کامل، امکان تسویه زودهنگام با تخفیف و الزام ذکر شرایط فسخ در قرارداد را پوشش میدهند. اصلاحات بعدی (مانند سالهای ۱۳۷۳ و ۱۳۸۱) برای گسترش کاربرد به کالاهای مصرفی و وسایل نقلیه اضافه شدهاند.

الزامات انعقاد و شرایط قرارداد اجاره به شرط تملیک عبارتاند از:

- توافق کتبی طرفین بر مشخصات مال (مانند مساحت، پلاک ثبتی، امکانات مانند آب، برق، گاز، پارکینگ و انباری)؛

- تعیین مدت اجاره (براساس عمر مفید مال، حداکثر تا طول عمر مفید، حداقل بیشاز ۲ سال برای بانکها)؛

- مشخصکردن مبلغ اجارهبها (اقساطی، با پیشپرداخت حداقل ۲۰% قیمت تمامشده)؛

- مال باید سالم، بدون نقص و بدون حقوق ثالث باشد؛

- برای بانکها، درخواست کتبی متقاضی، خرید مال توسط بانک و واگذاری بهصورت اجاره به شرط تملیک لازم است؛

- شرایط متقاضیان مسکن، حداکثر درآمد دو برابر حداقل حقوق قانون کار، اولویت برای واحدهای ارزانقیمت یا نوساز دست اول است.

فرم قرارداد اجاره به شرط تملیک مسکن

در ادامه، نمونهای از فرم قرارداد اجاره به شرط تملیک مسکن (برای املاک غیرمنقول) براساس نمونههای استاندارد در اختیار شما قرار داده شده است.

نمونه قرارداد اجاره به شرط تملیک املاک غیرمنقول

ماده ۱: طرفین قرارداد

با وکالت/قیومیت/ولایت/وصایت ………………… فرزند ……………… به شماره شناسنامه ……………… متولد …………. به موجب …………… .

ماده ۲: موضوع و مشخصات قرارداد مورد اجاره به شرط تملیک

تملیک عین مستأجره پساز پرداخت تمامی اقساط اجارهبها از طرف مستأجر به موجر طبق شرایط این قرارداد دانگ/دستگاه/یک باب به مساحت متر مربع دارای پلاک ثبتی شماره ………………… فرعی از اصلی واقع در بخش ………………… حوزه ثبتی ………………… دارای سند مالکیت به شماره ………………… دفتر صادره ………………… بنام ………………… با حق استفاده آب/برق/گاز بهصورت اختصاصی/اشتراکی/شوفاژ روشن/غیرروشن/کولر/پارکینگ فرعی به متراژ ………………… مترمربع/انباری فرعی به متراژ ………………… مترمربع/ تلفن دایر به شماره ………………… غیردایر و سایر لوازم و منصوبات و مشاعات مربوطه که به رؤیت مستأجر/مستأجرین رسیده و مورد قبول قرار گرفته است.

ماده ۳: مدت اجاره

مدت اجاره ماه / سال شمسی از تاریخ / / ۱۳ لغایت / / ۱۳ است.

ماده ۴: اجارهبهاء

کل مبلغ اجارهبها مبلغ ………………… ریال معادل ………………… تومان است که مبلغ ریال بهعنوان پیشپرداخت، نقداً/طی چک شماره ………………… بانک ………………… شعبه ………………… تحویل موجر شد و باقیمانده در مواعد ………………… توسط مستأجر به موجر پرداخت میشود.

ماده ۵: شروط و آثار قرارداد

۱-۵- طرفین قرارداد کردند که پساز پرداخت آخرین قسط اجارهبها، عین مستأجره به مالکیت مستأجر درآید.

۲-۵- طرفین متعهد شدند در صورت تحقق مفاد بند ۱ ماده ۵ قرارداد در تاریخ / / ۱۳ در دفتر اسناد رسمی شماره ………………… حاضر شوند و نسبت به تنظیم سند رسمی بهنام مستأجر اقدام کنند؛

۳-۵- فراهمنکردن مستندات و مدارک لازم جهت تنظیم سند از طرف فروشنده و پرداختنکردن ثمن توسط خریدار در حکم عدم حضور است و سردفتر در موارد مذکور مجاز به صدور گواهی عدم حضور است.

۴-۵- درصورتیکه مستأجر در مدت اجاره، تمامی مبلغ اجارهبها را یکجا پرداخت کند، عین مستأجره از همان تاریخ به مالکیت مستأجر درمیآید و طرفین مکلف خواهند بود ظرف مدت …………………………………. از تاریخ پرداخت، نسبت به اجرای مفاد بند ۲ ماده ۵ اقدام کنند. در صورت امتناع موجر از دریافت اجارهبها، مستأجر میتواند با پرداخت اجارهبهای مذکور به صندوق ثبت یا دادگستری تعهد خود را اجرا کند.

۵-۵- اگر مستأجر از پرداخت اجارهبها در مورد مقرر بیشاز ………………….. ماه تخلف کند، موجر حق خواهد داشت قرارداد را فسخ کند. دراینصورت، بخشی از اجارهبهای پرداختی در مواعد گذشته به میزان ……………………………………….. ریال بهعنوان اجارهبهای قرارداد در مالکیت موجر مستقر و مابقی را به مستأجر به ضمیمه پیشپرداخت به مستأجر مسترد خواهد شد. درصورتیکه از ابتدای قرارداد اجارهبهای اقساطی بهعنوان اجارهبها پرداخت نشده باشد، موجر میتواند با کسر اجارهبها از محل پیشپرداخت، مابقی را به مستأجر مسترد کند.

۶-۵- در صورت تخلف از مفاد تعهد مندرج در بند ۲ ماده ۵، متخلف مکلف است بهازای هر روز تأخیر معادل ……………………………. ریال بهعنوان خسارت تأخیر اجرای تعهد به طرف مقابل پرداخت کند و این خسارت مانع از الزام اجرای تعهد اصلی نخواهد بود. خسارت مذکور در این بند نسبت به تخلف مندرج در بند ۴ ماده ۵ نیز قابلاجرا خواهد بود.

۷-۵- موجر حق نقلوانتقال مورد معامله را به هر عنوان به دیگری نخواهد داشت. تخلف از این تعهد هیچ تاثیری در اجرای تعهدات مندرج در این قرارداد ندارد و مستأجر حق خواهد داشت قرارداد را فسخ کند یا اینکه با اقامه دعوا به طرفیت موجر و منتقلالیه، ابطال انتقال را از دادگاه تقاضا کند. درصورتیکه الزام ممکن نباشد، خریدار حق فسخ معامله را دارد و فروشنده موظف است کلیه هزینههایی را که خریدار متقبل شده است، پرداخت کند.

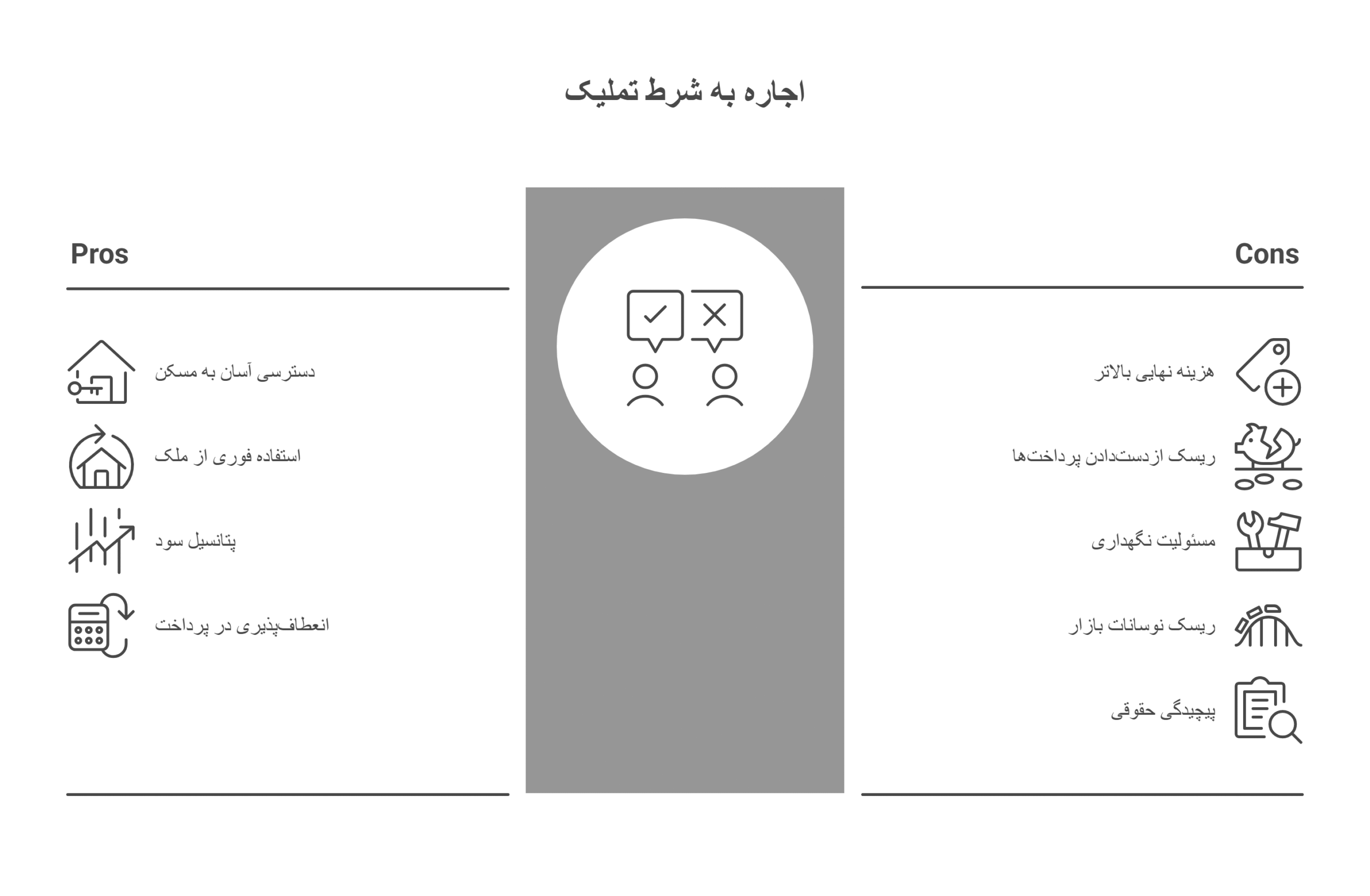

مزایا و معایب اجاره به شرط تملیک مسکن

در این بخش، مزایا و معایب اصلی این نوع قرارداد را براساس جنبههای مالی، حقوقی و عملی بررسی میکنیم.

مزایای آن عبارتاند از:

- دسترسی آسان به مسکن بدون پرداخت یکجا: افراد با درآمد متوسط یا پایین میتوانند بدون نیاز به وام کامل یا پرداخت نقدی، مسکن موردنظر را اجاره کنند و بهتدریج مالک آن شوند؛

- امکان استفاده فوری از ملک: مستأجر از ابتدای قرارداد میتواند در ملک ساکن شود و همینطور که اقساط را پرداخت میکند از منافع آن بهره ببرد؛

- پتانسیل سود از افزایش ارزش ملک: اگر ارزش ملک در طول مدت قرارداد افزایش یابد، مستأجر (که در نهایت مالک میشود) از این سود بهرهمند میشود؛

- انعطافپذیری در پرداخت: اقساط معمولاً ثابت یا براساس توافق تنظیم و بخشی از آن بهعنوان پیشپرداخت خرید محسوب میشود که این امر میتواند به برنامهریزی مالی کمک کند.

از معایب این نوع قرارداد میتوان به موارد زیر اشاره کرد:

- هزینه نهایی بالاتر: بهدلیل اضافهشدن سود بانکی یا سود موجر، قیمت تمامشده ملک بیشتر از خرید نقدی است؛

- ریسک ازدستدادن پرداختها: اگر مستأجر نتواند اقساط را کامل پرداخت کند، قرارداد فسخ میشود و اقساط پرداختی ممکن است بهعنوان خسارت به موجر تعلق گیرد؛

- مسئولیت نگهداری بدون مالکیت: مستأجر مسئول تعمیرات جزئی و هزینههای جاری است؛ اما تا پایان قرارداد مالک نیست و در صورت آسیب، ریسک مالی برعهده اوست؛

- ریسک نوسانات بازار: اگر ارزش ملک کاهش یابد، مستأجر ممکن است بیشاز ارزش واقعی پرداخت کند. همچنین، اجارهبها ممکن است بالاتر از نرخ بازار باشد؛

- پیچیدگی حقوقی: قرارداد نیاز به تنظیم دقیق دارد و در صورت اختلاف، حل آن از طریق دادگاه زمانبر است.

فسخ قرارداد اجاره به شرط تملیک

براساس اصل لزوم قراردادها (ماده ۲۱۹ قانون مدنی)، فسخ قرارداد اجاره به شرط تملیک بهراحتی امکانپذیر نیست و تنها در شرایط خاص و با رعایت قوانین انجام میشود. فسخ آن میتواند توسط موجر، مستأجر یا دادگاه صورت گیرد؛ اما هیچ طرفی نمیتواند یکطرفه قرارداد را فسخ کند؛ مگر خیارات قانونی یا شرطی در قرارداد وجود داشته باشد. در ادامه، شرایط، مراحل و آثار فسخ را توضیح میدهیم.

شرایط فسخ عبارتاند از:

- پرداختنکردن اقساط توسط مستأجر: اگر مستأجر بیشاز مدت مشخص (معمولاً ۱-۲ ماه) اقساط را پرداخت نکند، موجر حق فسخ دارد و میتواند ملک را پس بگیرد؛

- نقض تعهدات توسط هر طرف: مانند استفاده نامتعارف از ملک توسط مستأجر (مثل تغییرات بدون اجازه) یا سالم تحویلندادن ملک توسط موجر. همچنین، اگر ملک با شرایط قرارداد مطابقت نداشته باشد (مانند نقص پنهان)، مستأجر میتواند فسخ کند؛

- وجود خیارات قانونی: براساس مواد ۳۹۶ تا ۴۵۸ قانون مدنی، خیاراتی مانند خیار شرط، خیار غبن (فریب) یا خیار عیب (نقص ملک) اجازه فسخ میدهد؛

- توافق دوجانبه: طرفین میتوانند با رضایت متقابل، بدون نیاز به دادگاه، فسخ کنند؛

- انقضای مدت بدون تملیک: اگر مستأجر تعهدات را کامل نکند، قرارداد خودبهخود فسخ میشود و مالکیت منتقل نمیشود.

مراحل فسخ شامل موارد زیر هستند:

- ارسال اخطار کتبی: طرفی که قصد فسخ دارد، باید با اظهارنامه رسمی یا نامه ثبتشده، دلایل فسخ را به طرف مقابل اطلاع دهد؛

- مهلت برای اصلاح: معمولاً فرصتی (مانند ۱۰-۳۰ روز) برای پرداخت معوقات یا رفع نقص داده میشود؛

- اقامه دعوا در دادگاه: اگر توافق حاصل نشود، دعوای تأیید فسخ در دادگاه صالح (دادگاه عمومی حقوقی محل ملک) مطرح میشود. دادگاه پساز بررسی، حکم فسخ یا رد آن را صادر میکند؛

- اجرای حکم: پساز قطعیشدن حکم، ملک تخلیه و اقساط تسویه میشود. در صورت فسخ توسط موجر، مستأجر ممکن است بخشی از پرداختها را از دست بدهد.

از جمله آثار فسخ میتوان به موارد زیر اشاره کرد:

- مالکیت به موجر بازمیگردد و مستأجر باید ملک را تخلیه کند؛

- اقساط پرداختی ممکن است بهعنوان اجارهبها یا خسارت محسوب شود و بازنگردد؛

- خسارتهای احتمالی (مانند هزینه تعمیرات) قابلمطالبه است.

توصیه میشود قبل از فسخ با وکیل متخصص مشورت کنید تا از اشتباهات حقوقی جلوگیری شود؛ زیرا فسخ نادرست میتواند منجر به پرداخت خسارت شود.

سخن پایانی

قرارداد اجاره به شرط تملیک مسکن، راهکاری عملی برای خرید اقساطی ملک است که ترکیبی از اجاره و مالکیت نهایی را فراهم میکند. رعایت شرایط قانونی و حقوق طرفین، کلید استفاده صحیح از این قرارداد است.

- اجاره به شرط تملیک امکان سکونت فوری و مالکیت تدریجی را فراهم میکند؛

- مالکیت ملک تنها پساز پایان مدت قرارداد و پرداخت کامل اقساط منتقل میشود؛

- قرارداد شامل حقوق و تکالیف مشخص برای موجر و مستأجر است؛

- انواع قرارداد شامل شرط فعل (انتقال مالکیت به رضایت موجر وابسته است) و شرط نتیجه (انتقال خودکار مالکیت) است؛

- فسخ قرارداد محدود و مشروط به نقض تعهدات یا خیارات قانونی است؛

- پیشپرداخت، اجارهبها و مدت اجاره از مهمترین عناصر مالی و اجرایی قرارداد هستند.

با استفاده از خدمات املاین هنگام انعقاد قرارداد اجاره، شما نهتنها به یک بازار گسترده آنلاین دسترسی دارید، بلکه از امکاناتی مانند تضمین اجارهبها، پرداخت آنلاین و داوری تخصصی هم بهرهمند میشوید. این ویژگیها باعث میشوند که معاملات شما سریع، شفاف و مطمئن انجام شود و دغدغههای سنتی خرید و اجاره ملک به حداقل برسد. املاین با تمرکز بر امنیت، آسودگی و صرفهجویی در زمان و هزینه، تجربهای مطمئن و کارآمد در حوزه املاک برای شما فراهم میکند. همین امروز خدمات املاین را تجربه کنید و از معاملات ملکی امن، سریع و بدون دغدغه لذت ببرید.

سوالات متداول

مبلغ اجاره در قرارداد اجاره به شرط تملیک چگونه تعیین میشود؟

مبلغ اجاره براساس ارزش ملک، مدت قرارداد و سهم پیشپرداخت تعیین میشود و معمولاً ترکیبی از اجارهبها و بخشی بهعنوان پیشپرداخت خرید است.

با توجه به شرایط بازار، آیا اجاره به شرط تملیک واقعاً بهصرفه است؟

این روش برای افرادی که نقدینگی کافی ندارند، مناسب است؛ اما ممکن است مجموع پرداختها بیشتر از خرید نقدی شود؛ مزیت آن تسهیل مالکیت تدریجی و کاهش فشار مالی است.