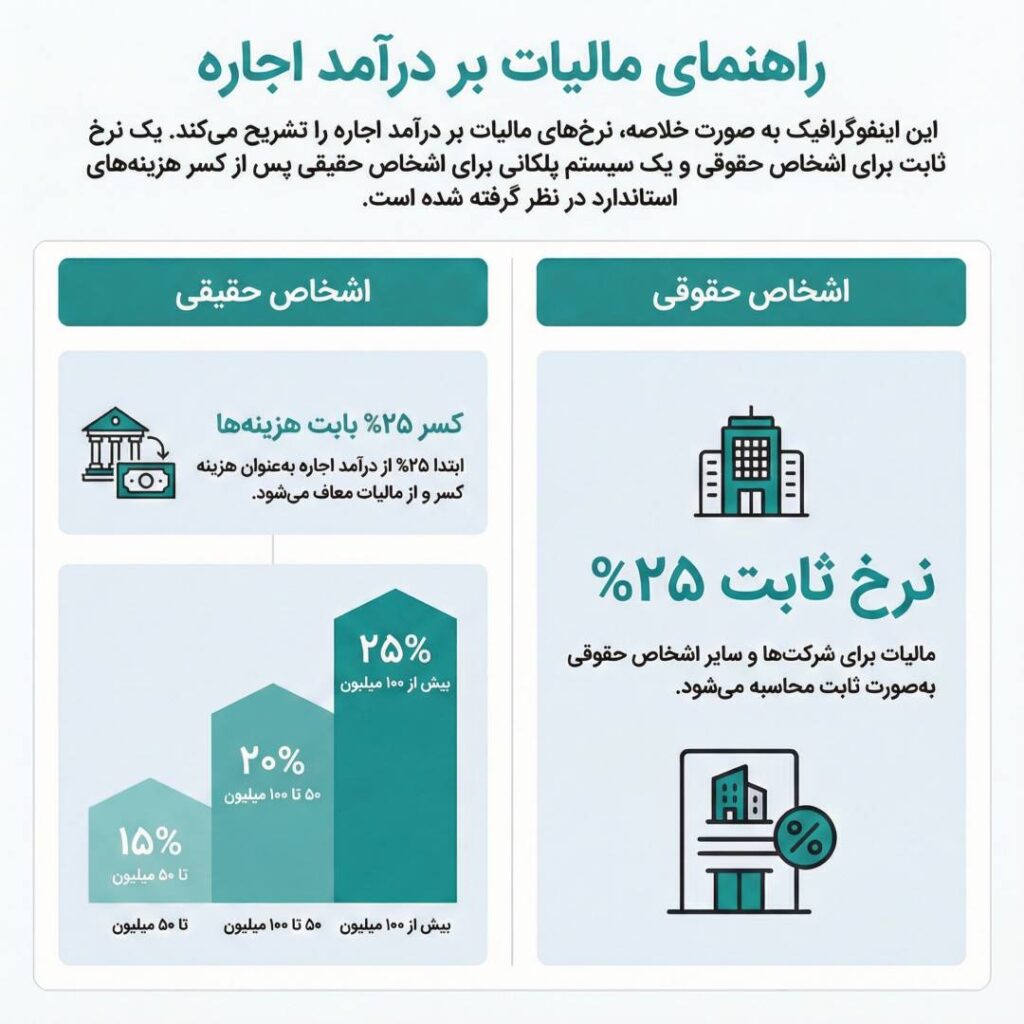

شرایط معافیت مالیات بر اجاره املاک مسکونی و تجاری، یکی از مباحث کلیدی در قانون مالیاتهای مستقیم (بهویژه مواد ۵۳ و ۵۷) است که آگاهی از آن برای مالکان جهت جلوگیری از جرایم مالیاتی ضروری است. طبق قانون، تمام موجران بهصورت پیشفرض از یک معافیت ۲۵ درصدی بابت استهلاک و هزینههای ملک برخوردارند و مبنای محاسبه مالیات، صرفاً ۷۵ درصد از کل اجارهبها است

اما فراتر از این کسر پایه، قانونگذار معافیتهای گستردهتری در نظر گرفته است که میتوانید خلاصه آن را در جدول زیر بههمراه میزان معافیت مالیات اجاره 1404 مشاهده کنید:

| عنوان معافیت | مبلغ معافیت مالیات بر اجاره | شرایط اصلی |

| واحد مسکونی با متراژ مجاز | ۱۰۰٪ | تهران ≤ ۱۵۰ متر / سایر شهرها ≤ ۲۰۰ متر |

| فاقد درآمد دیگر | تا سقف معافیت حقوق | بهجز اجاره، درآمد دیگری نداشته باشد |

| سرپرست خانوار | تا سقف معافیت حقوق | سرپرست قانونی خانواده |

| اجاره رایگان به اقوام درجه یک | ۱۰۰٪ | فقط یک واحد، بدون دریافت اجاره |

| موجرِ مستأجر | کسر اجاره پرداختی | داشتن اجارهنامه معتبر |

| املاک روستایی | ۱۰۰٪ | بدون محدودیت متراژ |

| قرارداد ۲ ساله | ۷۰٪ تخفیف | ثبت در سامانه و فسخنکردن آن |

| قرارداد ۳ ساله و بیشتر | ۱۰۰٪ | ثبت در سامانه املاک |

| اجاره منصفانه | ۵۰٪ تخفیف | حداقل ۱۵٪ کمتر از نرخ منطقهای |

| خانوادههای خاص (۳ فرزند، بهزیستی، کمیته امداد) | ۱۰۰٪ | تأیید مراجع ذیربط |

| مجتمعهای بیشاز ۳ واحد | ۱۰۰٪ | رعایت الگوی مصرف مسکن |

| فرجه پساز فروش ملک | ۶ ماه معافیت | سکونت فروشنده با توافق خریدار |

بهرهمندی از اکثر این تسهیلات، مشروط به ثبت قرارداد در سامانه املاک و تحویل اظهارنامه در موعد مقرر است. بااینحال، قوانین مالیاتی دارای تبصرههای ظریف و اصلاحیههای جدیدی هستند که نادیدهگرفتن آنها میتواند محاسبات شما را تغییر دهد. تا انتها با ما همراه باشید تا جزئیات کامل و نکات کاربردی معافیت مالیات بر درآمد اجاره املاک را در اختیار شما قرار دهیم تا بتوانید با خیالی آسوده از حقوق قانونی خود بهرهمند شوید.

فهرست مطالب

قانون معافیت مالیات بر اجاره

قانون معافیت مالیات اجاره خانه با توجه به نوع کاربری ملک، شرایط متفاوتی دارد و آشنایی با آن میتواند از بروز مشکلات مالیاتی جلوگیری کند.

در مورد همۀ املاک، چه مسکونی، چه تجاری و چه اداری، ابتدا ۲۵ درصد از کل اجارهبها بهعنوان هزینهها و استهلاک کسر میشود و ۷۵ درصد باقیمانده مبنای محاسبه مالیات قرار میگیرد. بااینحال، طبق قانون معافیت مالیاتی اجاره، واحدهای مسکونی با متراژ کمتر از ۱۵۰ مترمربع در تهران و کمتر از ۲۰۰ مترمربع در سایر شهرها از پرداخت مالیات معاف هستند. موارد دیگری هم در معافیت مالیات اجاره سال 1404 در نظر گرفته شده است که در بخشهای بعدی بهتفصیل در مورد آنها صحبت خواهیم کرد.

توجه به این نکته بسیار ضروری است که شرط اصلی بهرهمندی از تمامی معافیتهای مالیاتی، تخفیفهای قانونی و همچنین معافیت رهن از مالیات، داشتن یک قرارداد رسمی و ثبتشده است؛ اما نیازی نیست ساعتها وقت خود را در ترافیک و بنگاههای سنتی صرف کنید.

پلتفرم هوشمند املاین این امکان را برای شما فراهم کرده است تا قرارداد اجاره خود را بهصورت کاملاً آنلاین، زیر نظر کارشناسان حقوقی و با هزینهای بهصرفه تنظیم کنید. در املاین، پساز احراز هویت دقیق طرفین و بررسی اصالت اسناد، کد رهگیری رسمی صادر میشود که برای سازمان امور مالیاتی کاملاً معتبر است. اگر میخواهید قرارداد خود را در کوتاهترین زمان و با اطمینان کامل ثبت کنید، کافی است همین حالا عبارت «املاین» را در گوگل جستوجو کنید و وارد سامانه تنظیم قرارداد شوید.

جدول معافیت مالیات اجاره

نرخ مالیات برای اشخاص حقوقی بهصورت ثابت ۲۵ درصد است؛ اما برای اشخاص حقیقی براساس جدول پلکانی (ماده ۱۳۱ قانون مالیاتهای مستقیم)، پساز کسر ۲۵٪ هزینهها محاسبه میشود. جدول معافیت مالیات بر اجاره بهصورت زیر است:

| درآمد مشمول مالیات سالانه (تومان) | نرخ مالیات |

| تا ۵۰ میلیون | ۱۵٪ |

| ۵۰ تا ۱۰۰ میلیون | ۲۰٪ |

| بیشاز ۱۰۰ میلیون | ۲۵٪ |

چه کسانی از مالیات بر درآمد اجاره املاک معاف هستند؟

قانونگذار شرایط متنوعی را برای معافیت مالیات اجاره مسکن بهصورت کامل یا جزئی برای مالکان در نظر گرفته است. اگر شما در یکی از دستههای زیر قرار میگیرید، میتوانید از این معافیتها استفاده کنید:

- معافیت اشخاص فاقد درآمد دیگر: اگر موجر هیچگونه درآمدی بهجز اجارهبهای ملک نداشته باشد، تا سقف مبلغ معافیت مالیاتی حقوق (موضوع ماده ۸۴) داراری اجاره معاف از مالیات است. این معافیت شامل فرزندان و افرادی که تحت ولایت پدر هستند، نمیشود؛

- مالکان املاک مسکونی با متراژ محدود: مالکان املاک مسکونی که زیربنای مفید آن کمتر از ۱۵۰ مترمربع در تهران یا کمتر از ۲۰۰ مترمربع در سایر نقاط کشور باشد، از پرداخت مالیات بر درآمد اجاره معاف هستند. اگر متراژ بیشتر باشد، تنها بخش مازاد بهشرط ثبت قرارداد در سامانه املاک و اسکان مشمول مالیات میشود؛

- معافیت سرپرستان خانوار: درآمد حاصل از اجاره ملک مسکونی متعلق به سرپرست خانوار تا سقف معافیت پایه حقوق (که همهساله در بودجه تعیین میشود) از پرداخت مالیات معاف است؛

- مالکانی که ملک را رایگان به اعضای خانواده اجاره دهند: اگر مالک ملک را بدون دریافت اجاره به پدر، مادر، همسر، فرزند، اجداد یا افراد تحت تکفل خود واگذار کند، هیچ مالیاتی تعلق نمیگیرد. این معافیت تنها برای یک واحد اعمال میشود و اگر به چند عضو خانواده اجاره داده شود، ممکن است محدودیتهایی وجود داشته باشد؛

- مالکان مستأجر: مالکانی که ملک خود را اجاره میدهند؛ اما همزمان در ملک دیگری مستأجر هستند، تا سقف مبلغ اجارهای که خود پرداخت میکنند، از مالیات معاف میشوند. این معافیت براساس مابهالتفاوت اجاره دریافتی و پرداختی محاسبه میشود و نیاز به فراهمکردن مدارک اجارهنامه دارد؛

- املاک واگذارشده به دولت یا شهرداریها: املاکی که بهصورت رایگان در اختیار وزارتخانهها، سازمانهای دولتی، شهرداریها یا نهادهای انقلابی (با مجوز معافیت) قرار گیرند، از مالیات معاف هستند؛

- املاک روستایی: درآمد حاصل از اجاره املاک مسکونی واقع در مناطق روستایی کاملاً از مالیات معاف است. این معافیت برای حمایت از توسعه روستایی در نظر گرفته شده است و نیاز به متراژ خاصی ندارد؛

- قراردادهای اجاره بلندمدت: برای قراردادهای اجاره مسکونی سه ساله یا بیشتر (بدون فسخ)، معافیت ۱۰۰ درصدی اعمال میشود. این تشویق برای پایداری بازار اجاره است و نیاز به ثبت در سامانه دارد؛

- خانوارهای خاص: درصورتیکه ملک مسکونی به خانوادههای دارای سه فرزند و بیشتر، افراد تحت پوشش کمیته امداد امام خمینی (ره)، سازمان بهزیستی یا سه دهک پایین درآمدی (با تأیید وزارت رفاه) اجاره داده شود، درآمد حاصله مشمول ۱۰۰ درصد تخفیف مالیاتی (معافیت کامل) خواهد بود؛

- مجتمعهای مسکونی با بیشاز سه واحد: مجتمعهای مسکونی دارای بیشاز سه واحد استیجاری که طبق الگوی مصرف مسکن و تأیید وزارت راه و شهرسازی احداث شده باشند، در طول مدت اجاره از مالیات معاف هستند؛

- تخفیف در صورت رعایت اجارهبهای منصفانه: اگر مبلغ اجاره تعیینشده، حداقل ۱۵ درصد کمتر از ارزش اجاره منطقهای (موضوع ماده ۸ قانون ساماندهی بازار مسکن) باشد، موجر مشمول ۵۰ درصد تخفیف در مالیات بر درآمد اجاره خواهد شد؛

- املاک پساز فروش با مهلت تخلیه: پساز فروش ملک، اگر مالک تا شش ماه در آن سکونت داشته باشد (با توافق خریدار)، درآمد اجارهای در این دوره معاف است؛

- واحدهای شرکتهای سازنده مسکن: واحدهای مسکونی ساختهشده توسط شرکتهای سازنده، قبلاز انتقال قطعی به خریدار، بهشرط پرداخت مالیات نقلوانتقال براساس تاریخ تصرف از مالیات اجاره معاف هستند.

سقف معافیت مالیات اجاره ۱۴۰۴ چقدر است؟

در قانون مالیات بر اجاره املاک مسکونی، همانطور که گفته شد، تنها ۷۵ درصد از کل اجارهبها مشمول مالیات میشود و ۲۵ درصد باقیمانده بهصورت پیشفرض بهعنوان هزینه و استهلاک در نظر گرفته میشود. همچنین، اگر مالک علاوه بر درآمد اجاره، شغل یا درآمد دیگری داشته باشد، تنها میتواند از معافیت ماده ۱۰۱ به مبلغ ۲۰۰ میلیون تومان بهرهمند شود. این سقف معافیت مالیات بر اجاره با هدف حمایت از اقشار آسیبپذیر و تسهیل اجارهداری منصفانه تنظیم شده است.

شرایط لازم برای استفاده از معافیتهای مالیات اجاره

مالیات بر درآمد اجاره یکی از تکالیف قانونی مالکان است که براساس مواد ۵۲ تا ۵۷ قانون مالیاتهای مستقیم تعیین میشود. بااینحال، قانونگذار شرایط و تبصرههای متعددی را برای معافیت کامل یا جزئی مالکان در نظر گرفته است که آگاهی از آنها، بهویژه تغییرات سقف معافیت مالیات اجاره 1404، برای جلوگیری از جرایم مالیاتی و بهرهمندی از حقوق قانونی بسیار حیاتی است.

مهمترین نکتهای که باید توجه داشته باشید، این است که معافیت مالیات اجاره ملک خودبهخود اعمال نمیشود. برای برخورداری از هرگونه معافیت (چه مسکونی و چه تجاری)، مالکان باید سه شرط اصلی را رعایت کنند:

- تسلیم اظهارنامه مالیاتی: مالک موظف است اظهارنامه مالیاتی خود را در موعد مقرر (معمولاً تا پایان خردادماه سال بعد) به سازمان امور مالیاتی تسلیم کند؛

- ثبت در سامانه ملی: قرارداد اجاره باید در «سامانه ملی املاک و اسکان» ثبت شده باشد. ثبتنکردن قرارداد در این سامانه میتواند منجر به لغو تمام معافیتها شود؛

- فراهمکردن مستندات: مالک باید مدارک اثباتکننده (مانند اجارهنامه، مدارک هویتی مستاجر در موارد خاص یا اسناد هزینهها) را در اختیار داشته باشد.

شرایط معافیت از مالیات بر اجاره املاک مسکونی

قانونگذار بیشترین تسهیلات را برای بخش مسکونی در نظر گرفته است. شرایط بهرهمندی از معافیت مالیات اجاره مسکونی همانها هستند که پیشتر توضیح داده شد و در اینجا بهصورت تیتروار و مختصر به آنها اشاره میکنیم:

- معافیت تکدرآمدها: معافیت مالیات اجاره واحد مسکونی تا سقف حقوق سالانه برای کسانی که تنها درآمدشان اجاره است (شامل افراد تحت تکفل نمیشود)؛

- سرپرست خانوار: معافیت درآمد اجاره تا سقف معافیت پایه حقوق برای سرپرستان خانوار؛

- تخفیف قرارداد بلندمدت: ۷۰٪ تخفیف برای قرارداد ۲ ساله و ۱۰۰٪ معافیت مالیات بر اجاره 1404 برای قرارداد ۳ سال و بیشتر؛

- اجاره منصفانه: ۵۰٪ تخفیف در صورت تعیین اجارهبها به میزان ۱۵٪ کمتر از ارزش منطقهای؛

- مستأجران حمایتی: معافیت ۱۰۰٪ در صورت اجاره به خانوادههای ۳ فرزندی، مددجویان کمیته امداد/بهزیستی و ۳ دهک پایین جامعه؛

- موجرِ مستأجر: کسر مبلغ اجارهای که خود مالک بابت محل سکونتش میپردازد از درآمد مشمول مالیات؛

- سکونت اقوام درجه یک: معافیت مالیات بر اجاره املاک بهصورت کامل در صورت سکونت رایگان پدر، مادر، همسر، فرزند و اجداد؛

- کسر قانونی ۲۵ درصد: کسر خودکار ۲۵٪ از کل اجارهبها بابت استهلاک و هزینهها (مالیات فقط به ۷۵٪ تعلق میگیرد)؛

- فرجه فروش: معافیت ۶ ماهه برای سکونت فروشنده در ملک، پساز انتقال سند؛

- مجتمعهای مسکونی: معافیت مالیات بر اجاره مسکونی بهصورت کامل برای مجتمعهای دارای بیشاز ۳ واحد استیجاری با رعایت الگوی مصرف؛

- املاک روستایی: خانههای مسکونی در مناطق روستایی بدون محدودیت متراژ، معافیت مالیاتی بر اجاره دارند.

شرایط معافیت مالیات بر اجاره مغازه

براساس قانون مالیاتهای مستقیم، مبنای محاسبه مالیات برای املاک تجاری (مغازه)، کل مبلغ اجارهبها نیست. طبق ماده ۵۳ این قانون، قانونگذار ۲۵ درصد از کل درآمد اجاره را بهعنوان هزینههای جانبی، استهلاک و تعهدات مالک در نظر میگیرد و مشمول معافیت مالیات بر اجاره املاک تجاری میشود؛ بنابراین، مالیات تنها به ۷۵ درصد باقیمانده از مبلغ اجاره تعلق میگیرد.

علاوهبر این کسر پایه، در شرایط خاصی موجر میتواند از معافیت مالیات بر اجاره تجاری بهرهمند شود:

- معافیت سرپرستان خانوار (الحاقی ۱۴۰۳): طبق اصلاحات اخیر قانون، درآمد حاصل از اجاره مغازه برای افراد سرپرست خانوار تا سقف معافیت مالیاتی حقوق (ماده ۸۴) دارای معافیت اجاره املاک است؛

- معافیت تکدرآمدی (ماده ۵۷): اگر شخص حقیقی هیچگونه درآمدی بهجز اجاره ملک نداشته باشد تا سقف معافیت حقوق سالانه (ماده ۸۴) از مالیات معاف است و تنها مازاد آن مشمول مالیات میشود؛

- واگذاری رایگان به نهادهای دولتی: اگر مالک، ملک خود را بهصورت رایگان در اختیار سازمانها و نهادهای دولتی (موضوع ماده ۲ قانون) قرار دهد، این واگذاری غیراجاری تلقی میشود و دارای مالیات بر اجاره معافیت است.

شرایط معافیت مالیات بر اجاره املاک اداری

وضعیت املاک اداری بسیار شبیه به املاک تجاری است؛ یعنی هیچ معافیت اجاره بها بابت متراژ ملک اداری وجود ندارد. معافیت مالیات اجاره اشخاص حقیقی برای املاک اداری هم مانند تجاری به این صورت است که اگر اجاره تنها منبع درآمد مالک حقیقی باشد، تا سقف ۲۸۸ میلیون تومان (در سال ۱۴۰۴) معاف از مالیات است. البته، این موضوع نیازمند تسلیم اظهارنامه و اثبات نداشتن درآمدهای دیگر است. برای مالکان حقوقی (شرکتها)، نرخ مالیات ثابت ۲۵٪ (پساز کسر هزینهها) اعمال میشود و معافیتهای شخصی شامل حال آنها نمیشود.

شرایط معافیت مالیات بر اجاره بازنشستگان

برای درک دقیق شرایط معافیت مالیاتی اجاره برای بازنشستگانی که املاک خود را اجاره میدهند، باید به تفسیر ماده ۵۷ قانون مالیاتهای مستقیم مراجعه کرد. قانونگذار در این ماده، تسهیلات ویژهای را برای اشخاص حقیقی که فاقد درآمد هستند در نظر گرفته است؛ اما نکته کلیدی اینجاست که قانون بهصراحت اعلام کرده است که برخی دریافتیها شامل حقوق بازنشستگی، وظیفه (مستمری)، سود سپردههای بانکی و جوایز، درآمد محسوب نمیشوند و مانع استفاده از معافیت نیستند؛ بنابراین، اگرچه یک فرد بازنشسته ماهانه مستمری دریافت میکند؛ اما از نظر اداره مالیات در موضوع ماده ۵۷، همچنان در حکم شخص فاقد درآمد دیگر محسوب میشود (مگر اینکه شغل یا درآمد تجاری دیگری داشته باشد).

با توجه به نکته بالا، اگر شخص بازنشسته تنها منبع درآمدیاش (علاوهبر حقوق بازنشستگی)، اجارهبهای ملک باشد، مشمول معافیت ماده ۸۴ قانون مالیاتهای مستقیم خواهد شد. بدین معنا که:

- مجموع درآمد اجاره سالانه تا سقف معافیت حقوق کارمندان (که هر ساله در قانون بودجه تعیین میشود) از پرداخت مالیات معاف است؛

- تنها مبالغی که مازاد بر این سقف باشند، مشمول محاسبه مالیات بر درآمد اجاره خواهند شد.

نکته حائز اهمیت دیگر این است که استفاده از معافیت ماده ۵۷ (مخصوص بازنشستگان و افراد فاقد درآمد)، مانع استفاده از سایر مشوقهای قانونی نیست. تمام موارد معافیت مالیات اجاره در تهران و شهرستانها که پیشتر ذکر شد (مانند تخفیف ۱۰۰ درصدی در صورت اجاره به مددجویان کمیته امداد، خانوادههای پرجمعیت یا تخفیفهای قراردادهای بلندمدت) برای بازنشستگان هم بهطور کامل قابل اعمال و اجرا است.

تخفیف مالیات اجاره برای قراردادهای بلندمدت

براساس قوانین مالیاتی، مالکان املاک مسکونی که قراردادهای اجاره بلندمدت (حداقل دو ساله) تنظیم کنند، میتوانند از تخفیفهای قابلتوجهی بهرهمند شوند. برای قراردادهای دو ساله، تخفیف ۷۰ درصدی اعمال میشود، درحالیکه، معافیت مالیات اجاره سه ساله یا بیشتر مشمول معافیت کامل ۱۰۰ درصدی است.

شرط اصلی برخورداری از معافیت مالیات تکلیفی اجاره، ثبت سیستمی قرارداد در سامانه ملی املاک و اسکان و فسخنکردن آن در طول دوره است. تسلیم اظهارنامه مالیاتی در موعد مقرر هم برای اعمال این تخفیف الزامی است.

معافیت کامل اجاره به اقوام درجه یک و موارد خاص

اگر مالک، ملک مسکونی خود را بدون دریافت اجارهبها (بهصورت رایگان) به اقوام درجه یک مانند پدر، مادر، همسر، فرزندان، اجداد یا افراد تحت تکفل واگذار کند، هیچ درآمدی برای محاسبه مالیات در نظر گرفته نمیشود و معافیت کامل اعمال میشود.

این معافیت تنها برای یک واحد مسکونی در سال قابلاستفاده است و نیاز به ثبت وضعیت در سامانه املاک دارد تا سازمان امور مالیاتی آن را تأیید کند. درصورتیکه اجارهای دریافت شود، حتی اگر مبلغ کمی باشد، معافیت از بین میرود و قوانین عادی محاسبه مالیات (با کسر ۲۵% هزینهها) حاکم خواهد بود. این مقرره برای حمایت از خانوادهها طراحی شده و در سالهای اخیر تغییری نکرده است.

علاوهبر موارد فوق، چند موقعیت خاص وجود دارد که منجر به معافیت ۱۰۰ درصدی مالیات بر درآمد اجاره میشود:

- خانوادههای پرجمعیت: اجاره واحد مسکونی به خانوارهای دارای ۳ فرزند و بیشتر (با تایید مراجع ذیربط)؛

- اقشار آسیبپذیر: اجاره ملک به افراد تحت پوشش کمیته امداد امام خمینی (ره) و سازمان بهزیستی (با تایید وزارت تعاون، کار و رفاه اجتماعی)؛

- املاک روستایی: کلیه املاک مسکونی واقع در مناطق روستایی، بدون محدودیت در متراژ یا نوع قرارداد، کاملاً معاف هستند؛

- واگذاری به دولت: املاکی که بهصورت رایگان در اختیار وزارتخانهها، شهرداریها یا نهادهای انقلابی قرار گیرد؛

- مجتمعهای مسکونی استاندارد: درآمد اجاره در مجتمعهای دارای بیشاز ۳ واحد استیجاری که طبق الگوی مصرف مسکن (اعلامی وزارت راه و شهرسازی) ساخته شده باشند.

سخن پایانی

شناخت دقیق قوانین و استفاده هوشمندانه از معافیت مالیات بر اجاره املاک مسکونی میتواند بار مالی قابلتوجهی را از دوش مالکان بردارد. همانطور که بررسی شد، قانونگذار مسیرهای متنوعی را برای کاهش یا صفرکردن مالیات اجاره پیشبینی کرده است. بااینحال، توجه داشته باشید که این امتیازات خودبهخود اعمال نمیشوند و نیازمند اقدام قانونی و شفافیت از سوی مالک هستند.

- واحدهای مسکونی با زیربنای کمتر از ۱۵۰ متر در تهران و کمتر از ۲۰۰ متر در سایر شهرها کاملاً معاف هستند؛

- اگر شغل دیگری ندارید، تا سقف ۲۸۸ میلیون تومان درآمد اجاره در سال ۱۴۰۴ معاف از مالیات است؛

- تنظیم قرارداد اجاره ۳ ساله یا بیشتر منجر به معافیت ۱۰۰ درصدی میشود؛

- واگذاری رایگان ملک به اقوام درجه یک (پدر، مادر، همسر، فرزند) مشمول مالیات نیست؛

- خانههای واقع در بافت روستایی بدون محدودیت متراژ، معاف هستند؛

- برخورداری از تمامی این معافیتها منوط به ثبت قرارداد در سامانه املاک و اسکان و تسلیم اظهارنامه مالیاتی در موعد مقرر است.

استفاده از معافیتهای مالیاتی تنها بخشی از مدیریت هوشمندانه داراییهای شماست. املاین بهعنوان پیشرو املاک آنلاین ایران، فراتر از یک سامانه ثبت قرارداد عمل و دغدغههای اصلی مالکان مانند وصول اجارهبها و اختلافات حقوقی را برطرف میکند. این پلتفرم با ارائه خدماتی نظیر تضمین پرداخت اجارهبها (برای اولین بار در ایران) و داوری تخصصی، امنیت و آرامش خاطر را به معاملات ملکی بازگردانده است. با املاین، تمام مراحل از جستوجوی ملک تا تنظیم قرارداد آنلاین اجاره و پرداختها، شفاف، قانونی و آنلاین انجام میشود. برای تجربه خدمات متمایز و مدیریت بیدغدغه ملک خود، پیشنهاد میکنیم نام «املاین» را در گوگل سرچ و از خدمات متنوع سایت ما دیدن کنید.

سوالت متداول

معافیت متراژی املاک مسکونی تا چند متر مربع است؟

درآمد اجاره برای واحدهای مسکونی واقع در تهران با زیربنای مفید تا ۱۵۰ مترمربع و در سایر نقاط کشور تا ۲۰۰ مترمربع، بهطور کامل از مالیات معاف است.

معافیت مالیات اجاره مناطق آزاد چگونه است؟

درآمد حاصل از فعالیتهای اقتصادی (از جمله اجاره املاک) در مناطق آزاد تجاری-صنعتی، مشروط به داشتن مجوز فعالیت اقتصادی و تسلیم اظهارنامه، بهمدت ۲۰ سال از تاریخ صدور مجوز از پرداخت مالیات معاف است.

میزان معافیت مالیات اجاره چقدر است؟

بهطورکلی ۲۵ درصد از کل درآمد اجاره بابت هزینهها و استهلاک کسر میشود و معاف است. علاوهبراین، اگر اجاره تنها منبع درآمد شخص حقیقی باشد تا سقف ۲۸۸ میلیون تومان در سال ۱۴۰۴ معاف از مالیات خواهد بود.

شرایط معافیت مالیات اجاره بهصورت صددرصد چیست؟

مواردی شامل تنظیم قراردادهای اجاره ۳ ساله و بیشتر، اجارهدادن ملک به اقوام درجه یک (بهصورت رایگان)، اجاره به خانوارهای دارای ۳ فرزند یا تحت پوشش نهادهای حمایتی و املاک واقع در مناطق روستایی مشمول معافیت ۱۰۰ درصدی هستند.