مالیات تکلیفی اجاره نوعی مالیات بر درآمد املاک است که براساس تبصره ۹ ماده ۵۳ قانون مالیاتهای مستقیم، وظیفه کسر و پرداخت آن برعهده مستأجران حقوقی (شرکتها، مؤسسات و سازمانهای دولتی) است؛ یعنی، زمانی که طرف مستأجر یک شخصیت حقوقی باشد، قانونگذار او را مکلف کرده است تا پیشاز پرداخت اجارهبها به موجر، مالیات متعلق به آن را کسر و حداکثر تا پایان ماه بعد به حساب سازمان امور مالیاتی واریز کند. مبنای محاسبه این مالیات، ۷۵ درصد مبلغ اجاره سالانه است که برای موجران حقیقی طبق نرخ پلکانی ماده ۱۳۱ (بین ۱۵ تا ۲۵ درصد) و برای موجران حقوقی با نرخ ثابت ۲۵ درصد (ماده ۱۰۵) تعیین میشود. نکته کلیدی اینجاست که اگر مستأجر شخص حقیقی باشد، تکلیفی برای کسر مالیات ندارد و مسئولیت پرداخت کاملاً با مالک است.

| موضوع | شرح قانون و حکم | جزئیات / نرخ / مهلت |

| مسئول پرداخت | برعهده مستأجر حقوقی (شرکتها و سازمانها) | طبق تبصره ۹ ماده ۵۳ ق.م.م |

| مبنای محاسبه | ۷۵٪ از کل مبلغ اجارهبها (درآمد مشمول) | ۲۵٪ معافیت بابت استهلاک و هزینهها |

| نرخ موجر حقیقی | محاسبه پلکانی براساس ماده ۱۳۱ | نرخهای ۱۵٪، ۲۰٪ و ۲۵٪ |

| نرخ موجر حقوقی | محاسبه ثابت براساس ماده ۱۰۵ | نرخ ثابت ۲۵٪ |

| مهلت پرداخت | باید بهصورت ماهانه تسویه شود | حداکثر تا پایان ماه بعد |

| وضعیت مبلغ رهن | بهطور مستقیم مشمول کسر مالیات تکلیفی نیست | فقط برمبنای اجاره ماهانه |

| جریمه تخلف | جریمه عدم انجام تکالیف قانونی (ماده ۱۹۹) | ۱۰٪ اصل مالیات + ۲.۵٪ تأخیر ماهانه |

| سامانه اقدام | ثبت قرارداد و صدور فیش پرداخت | my.tax.gov.ir |

در این مقاله، تمام جزئیات، فرمولهای دقیق محاسبه و آموزش تصویری سامانه پرداخت را بررسی خواهیم کرد. اگر میخواهید بدانید مالیات تکلیفی اجاره املاک چیست، تا انتها با ما همراه باشید.

فهرست مطالب

مالیات تکلیفی اجاره چیست؟

مالیات تکلیفی اجاره، بخشی از مالیات بر درآمد اجاره است که وظیفه کسر و پرداخت آن برعهده مستأجر گذاشته شده است؛ اما نکته کلیدی اینجاست که این قانون برای همه مستأجران صدق نمیکند.

این قانون زمانی فعال میشود که مستأجر یک شخص حقوقی (مانند شرکتها، سازمانهای دولتی، شهرداریها، بانکها یا موسسات) باشد. در این حالت، قانونگذار مستأجر را مکلف کرده است که مالیات متعلق به اجاره را از مبلغی که باید به موجر (مالک) بپردازد، کسر و بهطور مستقیم به حساب سازمان امور مالیاتی واریز کند. سپس رسید پرداخت مالیات را به موجر تحویل دهد.

اگر فردی عادی (شخص حقیقی) ملکی را برای سکونت یا کسبوکار خود اجاره کند، هیچ تکلیفی برای کسر مالیات از اجارهبها ندارد. در این شرایط، مسئولیت اظهار و پرداخت مالیات بهطور کامل برعهده موجر (مالک) است که باید سالانه از طریق تسلیم اظهارنامه مالیاتی اقدام کند.

برای اینکه در پروسه محاسبه و پرداخت مالیات دچار مشکل نشوید، داشتن یک قرارداد شفاف و قانونی که مورد تأیید مراجع قضایی و مالیاتی باشد، ضروری است. پلتفرم هوشمند «املاین» این دغدغه را بهکلی برطرف کرده است. در این سامانه میتوانید بدون نیاز به مراجعه حضوری و صرف وقت در بنگاهها، قرارداد اجاره خود را زیر نظر کارشناسان حقوقی تنظیم کنید. ویژگی متمایز املاین، احراز هویت دقیق طرفین، بررسی اصالت اسناد و صدور کد رهگیری رسمی است که سند معتبری برای سازمان امور مالیاتی محسوب میشود. با این روش، هم از امنیت حقوقی قرارداد مطمئن میشوید و هم هزینههای خود را طبق تعرفه مصوب کاهش میدهید. اگر میخواهید قرارداد اجاره خود را همین حالا بهصورت آنلاین و با اعتبار قانونی تنظیم کنید، کافی است عبارت «املاین» را در گوگل سرچ کنید، وارد اولین نتیجه شوید و در صفحه قرارداد، تجربه جدیدی از خدمات ملکی داشته باشید.

نحوه محاسبه مالیات تکلیفی اجاره

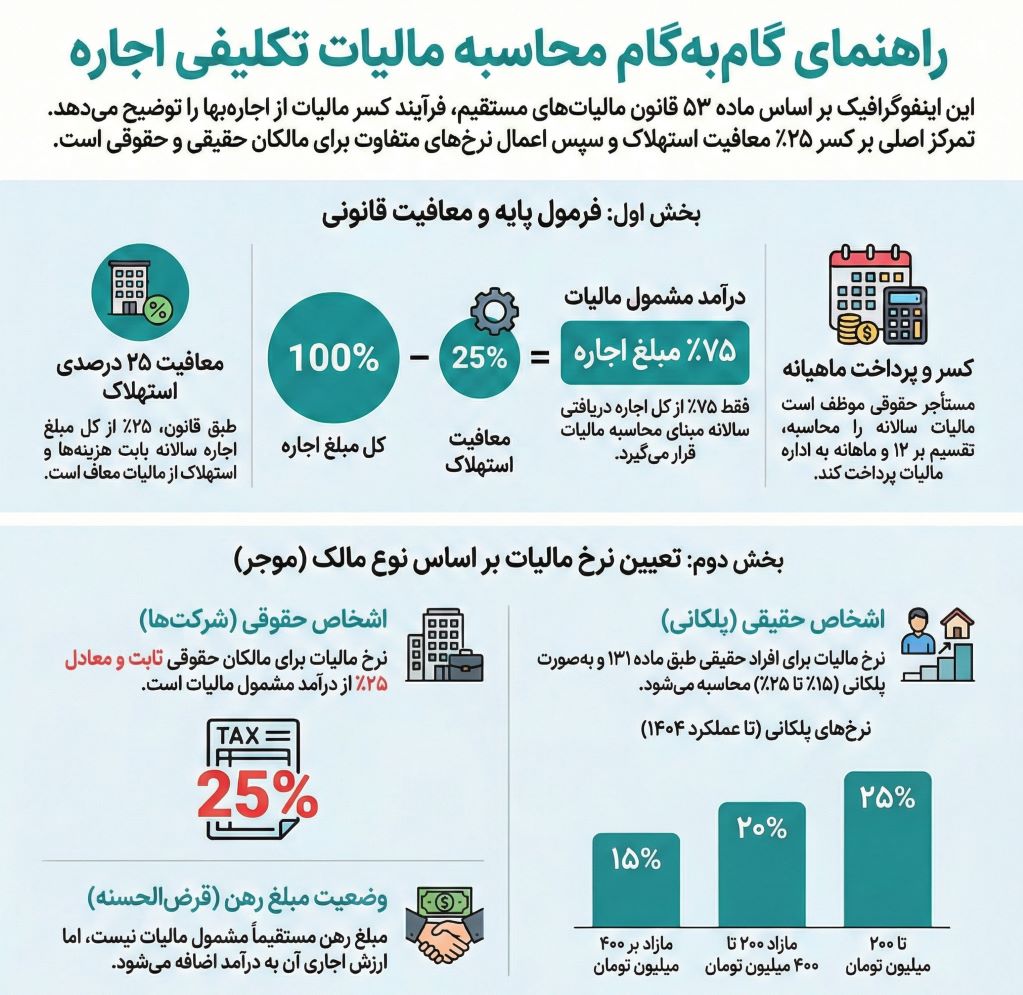

مبنای محاسبه این مالیات، ماده ۵۳ قانون مالیاتهای مستقیم است. طبق قانون، تمام مبلغ اجاره مشمول مالیات نیست. قانونگذار ۲۵٪ از کل مبلغ اجاره سالانه را بابت هزینهها، استهلاک و تعهدات مالک معاف کرده است؛ بنابراین:

درآمد مشمول مالیات = ۷۵٪ × کل مبلغ اجاره دریافتی (سالانه)

پساز مشخصشدن ۷۵ درصدِ مبلغ اجاره، نرخ مالیات براساس نوع شخصیت «موجر» (مالک) تعیین میشود:

- اگر موجر «شخص حقیقی» باشد: نرخ مالیات بهصورت پلکانی و طبق ماده ۱۳۱ محاسبه میشود. براساس تعدیل مصوبه هیأت وزیران مرداد ۱۴۰۱ که تا عملکرد ۱۴۰۴ معتبر است، تا ۲۰۰ میلیون تومان درآمد مشمول ۱۵٪، مازاد بر ۲۰۰ تا ۴۰۰ میلیون تومان ۲۰٪ و مازاد بر ۴۰۰ میلیون تومان، ۲۵٪؛

- اگر موجر «شخص حقوقی» باشد: نرخ مالیات ثابت و معادل ۲۵٪ است.

فرض کنید شرکتی (مستأجر حقوقی) دفتری را از یک شخص حقیقی (مالک) به مبلغ ماهانه، ۱۰ میلیون تومان (اجاره سالانه ۱۲۰ میلیون تومان) اجاره کرده است. مراحل محاسبه مالیات تکلیفی بهصورت زیر است:

(تومان) ۹۰,۰۰۰,۰۰۰ = ۷۵٪ × ۱۲۰,۰۰۰,۰۰۰

محاسبه مالیات (نرخ ۱۵٪ پله اول):

(تومان) ۱۳,۵۰۰,۰۰۰ = ۱۵٪ × ۹۰,۰۰۰,۰۰۰

کل مالیات سالانه ۱۳.۵ میلیون تومان است. شرکت مستأجر موظف است این مبلغ را تقسیم بر ۱۲ کرده و ماهانه از اجاره کسر و به اداره مالیات پرداخت کند.

نکته مهمی که باید در مورد رهن بدانید، این است که مبلغ رهن (پول پیش) بهصورت مستقیم مشمول مالیات نیست؛ اما در محاسبات دقیق مالیاتی، معمولاً «ارزش اجاری» مبلغ رهن (غالباً با نرخ ۱.۵ تا ۳ درصد ماهانه/سالانه) محاسبه و به درآمد اجاره اضافه میشود.

محاسبه آنلاین مالیات تکلیفی اجاره 1404

برای محاسبه اینترنتی این نوع مالیات، روش کار به این صورت است که افراد میتوانند با مراجعه به سامانهها یا وبسایتهای مرتبط و یا استفاده از نرمافزارها و اپلیکیشنهایی که برای این منظور طراحی شدهاند، مبلغ مالیات اجاره را بهصورت آنلاین محاسبه کنند.

برای محاسبه سریع و دقیق مالیات اجاره، میتوانید از روشهای زیر استفاده کنید:

- سامانه رسمی سازمان امور مالیاتی (my.tax.gov.ir): معتبرترین روش برای محاسبه و پرداخت نهایی است. با ورود به این سامانه و بخش اظهارنامه املاک، میتوانید مبلغ دقیق را مشاهده و پرداخت کنید؛

- سایتهای محاسبه آنلاین: سایتهایی مانند بیدبرگ (bidbarg.com) ابزارهایی برای محاسبه آنلاین دارند که با واردکردن مبلغ رهن، اجاره و وضعیت مالک، برآورد دقیقی از مالیات (با لحاظکردن معافیتها) به شما میدهند؛

- ماشینحسابهای مالیاتی: سایتهای ابزاردهی و نرمافزارهای حسابداری (مانند سپیدار یا هلو) نیز ماژولهایی برای محاسبه مالیات تکلیفی دارند که برای حسابداران شرکتها بسیار کاربردی است.

چنانچه شخصی بخواهد از این ابزارهای آنلاین استفاده کند، لازم است ابتدا مبلغ دقیق اجاره ماهانه را بداند و همچنین مشخص کند که موجر ملک، شخص حقیقی است یا شخص حقوقی. این اطلاعات باید در بخشهای مشخصشده وارد شود تا سامانه بتواند میزان مالیات تکلیفی را بهدرستی محاسبه کند.

علت اهمیت این موضوع آن است که نرخ مالیات تکلیفی برای موجرِ شخص حقوقی بهصورت ثابت ۲۵ درصد تعیین شده است؛ اما درصورتیکه موجر شخص حقیقی باشد، نرخ مالیات بهصورت پلکانی و بین ۱۵ تا ۲۵ درصد محاسبه میشود و میزان آن به مبلغ ۷۵ درصد اجاره پرداختی بستگی دارد.

مالیات تکلیفی اجاره چند درصد است؟

درآمد مشمول، ۷۵٪ کل اجارهبهای سالانه (نقدی و غیرنقدی) را شامل میشود. اگر موجر شخص حقیقی باشد (رایجترین حالت)، نرخ پلکانی ماده ۱۳۱ قانون مالیاتهای مستقیم براساس تعدیل مصوبه هیات وزیران مرداد ۱۴۰۱ که تا عملکرد ۱۴۰۴ معتبر است، بهصورت زیر اعمال میشود:

- تا ۲۰۰ میلیون تومان درآمد مشمول سالانه (پس از کسر ۲۵٪ هزینهها): ۱۵٪؛

- مازاد بر ۲۰۰ میلیون تا ۴۰۰ میلیون تومان: ۲۰٪؛

- مازاد بر ۴۰۰ میلیون تومان: ۲۵٪.

اگر موجر شخص حقوقی باشد، نرخ ثابت ۲۵٪ (ماده ۱۰۵ قانون مالیاتهای مستقیم)، بدون پلکانی، اعمال میشود.

مستأجر حقوقی مالیات را ماهانه از اجاره کسر و تا پایان ماه بعد به سازمان امور مالیاتی پرداخت میکند. نرخ نهایی بر اساس درآمد کل سالانه موجر تعیین میشود و ممکن است در اظهارنامه سالانه تسویه شود.

مالیات تکلیفی اجاره بر عهده چه کسی است؟

مالیات تکلیفی برعهده مستأجر شخص حقوقی (مانند شرکتها، مؤسسات، سازمانهای دولتی، شهرداریها و غیره) است. طبق تبصره ۹ ماده ۵۳ قانون مالیاتهای مستقیم، مستأجر حقوقی موظف است مالیات متعلق به اجاره را از مبلغ پرداختی به موجر (مالک) کسر و بهطور مستقیم به سازمان امور مالیاتی واریز کند. رسید پرداخت به موجر تحویل داده میشود.

اگر مستأجر شخص حقیقی (فرد عادی) باشد، هیچ تکلیفی برای کسر و پرداخت ندارد و مسئولیت کامل پرداخت مالیات بر درآمد اجاره برعهده موجر است (از طریق اظهارنامه سالانه).

موجر در هر حال مسئول نهایی مالیات است؛ اما در حالت تکلیفی، مستأجر حقوقی نقش واسطه و پرداختکننده را ایفا میکند. این تکلیف برای جلوگیری از فرار مالیاتی موجران طراحی شده و جریمه عدم پرداخت (۱۰٪ جریمه + ۲.۵٪ ماهانه تأخیر) برعهده مستأجر حقوقی است.

آیا مبلغ رهن در مالیات تکلیفی اجاره محاسبه میشود؟

خیر، مبلغ رهن (ودیعه) بهطور مستقیم در محاسبه مالیات تکلیفی منظور نمیشود. طبق ماده ۵۴ قانون مالیاتهای مستقیم و توضیحات منابع معتبر (مانند بخشنامههای سازمان امور مالیاتی)، رهن بهعنوان ودیعه تضمینی محسوب میشود و بخشی از مالالاجاره نقدی یا غیرنقدی نیست؛ بنابراین:

در قراردادهای رهن و اجاره: مالیات تکلیفی فقط براساس اجاره ماهانه محاسبه و کسر میشود. رهن تأثیری در مبلغ کسری ندارد؛

در قراردادهای رهن کامل: اگر مستأجر شخص حقوقی باشد، معمولاً تکلیفی برای کسر مالیات وجود ندارد؛ زیرا اجاره نقدی پرداختی صفر است؛ اما اگر مبلغ رهن کمتر از ۸۰٪ ارزش اجاری املاک مشابه (طبق جدول سازمان امور مالیاتی) باشد، سازمان ممکن است درآمد اجاره را براساس جدول ارزش اجاری منطقهای تشخیص دهد و مالیات تعیین کند (نه مستقیم بر مبلغ رهن).

در عمل، قرارداد اجاره (رسمی یا عادی) مبنا است و اگر رهن بالا و اجاره پایین باشد، سازمان امور مالیاتی ممکن است در رسیدگی، ارزش اجاری را تعدیل کند. توصیه میشود قرارداد را در سامانه ثبت معاملات املاک ثبت و برای موارد خاص با اداره امور مالیاتی محل ملک مشورت کنید؛ زیرا قوانین معافیت و تشخیص ممکن است براساس بخشنامههای جدید تغییر کند.

صدور قبض مالیات تکلیفی اجاره

یکی از وظایف مهم مستأجران حقوقی (شرکتها و سازمانها)، کسر و پرداخت مالیات تکلیفی است. سند نهایی که نشان میدهد این تکلیف قانونی انجام شده است، «قبض مالیاتی» نام دارد. این قبض پساز پرداخت، حکم رسید را دارد و باید به موجر (مالک) تحویل داده شود تا او بتواند در اظهارنامه سالانه خود از آن استفاده کند.

با تغییرات جدید در سیستم مالیاتی کشور و حذف مراجعات حضوری، فرایند صدور و پرداخت این قبض کاملاً الکترونیکی شده است. در گذشته، نمایندگان شرکتها مجبور بودند با دردستداشتن مدارک فیزیکی و قرارداد، به اداره امور مالیاتی مراجعه کنند تا ممیز مالیاتی قبض را صادر کند؛ اما در رویکرد نوینِ سازمان امور مالیاتی (بهویژه از سال ۱۴۰۴)، تمام این فرایندها در «درگاه ملی خدمات مالیاتی» تجمیع شده است. این سامانه یکپارچه امکان ثبت قرارداد، محاسبه خودکار مالیات و صدور آنی قبض را فراهم کرده است.

سامانه پرداخت مالیات تکلیفی اجاره املاک

سامانه پرداخت الکترونیکی مالیات تکلیفی املاک اجاره، درگاه ملی خدمات مالیاتی (مای تکس) به آدرس my.tax.gov.ir است. این سامانه جامع و یکپارچه، تمام فرایندهای مرتبط با مالیات تکلیفی اجاره حقوقی را از جمله ثبتنام و ورود با کد ملی/شناسه ملی و رمز عبور، دسترسی به پرونده مالیاتی مستأجر و صدور قبض الکترونیکی، پوشش میدهد.

علاوهبراین برای پرداخت مستقیم قبوض مالیاتی (از جمله قبض تکلیفی اجاره) میتوانید از سامانه پرداخت الکترونیکی قبوض مالیاتی به آدرس payments.tax.gov.ir استفاده کنید. در این سامانه، با واردکردن کد قبض یا شناسه پرداخت (که از my.tax.gov.ir دریافت میشود) میتوانید قبض را استعلام و پرداخت کنید. این سامانهها برای عملکرد ۱۴۰۴ و بعداز آن بهروزرسانی شدهاند و امکان پرداخت گروهی یا تکی برای چند قرارداد وجود دارد.

نحوه پرداخت مالیات تکلیفی اجاره

برای پرداخت مالیات تکلیفی توسط مستأجر حقوقی، مراحل زیر را در سامانه دنبال کنید:

- ورود به درگاه ملی: ابتدا به آدرس my.tax.gov.ir مراجعه کنید. با استفاده از «شناسه ملی» (برای شرکت) یا کد ملی (برای نماینده معرفیشده) و رمز عبور وارد شوید؛

- انتخاب پرونده: پساز ورود، از بخش «فهرست پروندهها»، پرونده مالیاتی مربوط به شرکت یا مؤسسه خود را انتخاب کنید تا وارد داشبورد اختصاصی شوید؛

- ورود به بخش مالیات تکلیفی اجاره: روی بخش جزئیات پرونده و سپس تب «ورود به سامانه تکلیفی مستغلات استیجاری» کلیک کنید؛

- تکمیل نواقص پرونده: اگر اطلاعات پرونده شما کامل نیست، ابتدا نواقص آن را در بخش «ثبت اطلاعات پایه» طبق اجارهنامه کامل کنید؛

- انتخاب تب پرداخت قبض: پساز تکمیل اطلاعات، روی تب «پرداخت قبوض صادره» و سپس «ورود به منو درخواست پرداخت قبض» در سمت چپ کلیک کنید؛

- انتخاب پرداخت تکی یا گروهی: در صفحه بازشده میتوانید پرداخت تکی یا گروهی را انتخاب کنید؛

- انتخاب شماره پستی و بازه زمانی موردنظر: در پنجره بازشده کافی است شماره پستی، شماره قرارداد و کد ملی موجر را انتخاب و بازه زمانی پرداخت (مثلاً یک ماهه) را مشخص کنید؛

- پرداخت قبض: با انتخاب تب «صدور قبض مالیاتی» میتوانید قبض را مشاهده و پرداخت کنید؛

- دریافت رسید و تحویل به موجر: پس از پرداخت موفق، سامانه یک «رسید الکترونیکی» حاوی کد رهگیری صادر میکند. این فایل را دانلود کنید و یک نسخه از آن را (بهصورت چاپی یا دیجیتال) به موجر تحویل دهید.

بخشنامه مالیات تکلیفی اجاره

مالیات تکلیفی اجاره بهطور عمده براساس تبصره ۹ ماده ۵۳ قانون مالیاتهای مستقیم اجرا میشود و بخشنامههای سازمان امور مالیاتی برای تفسیر و اجرا صادر شدهاند. مهمترین بخشنامههای مرتبط عبارتاند از:

- بخشنامه شماره ۵۱۰/۹۶/۲۰۰ مورخ ۱۳۹۶/۰۴/۰۷: جزئیات تکالیف کسر و پرداخت مالیات تکلیفی اجاره توسط مستأجر حقوقی را مشخص میکند و تا سالهای اخیر مرجع اصلی بوده است؛

- بخشنامه شماره ۲۰۰۹۳۶۳ مورخ ۱۳۹۳/۰۶/۰۸: معافیت برخی موجران (مانند دستگاههای دولتی، شهرداریها و نهادهای وابسته) از کسر مالیات تکلیفی توسط مستأجر حقوقی را تعیین کرده است؛

- مصوبه هیئت وزیران مرداد ۱۴۰۱ (شماره ۷۷۸۸۹): تعدیل نصابهای پلکانی ماده ۱۳۱ برای نرخهای ۱۵-۲۵٪ (که تا عملکرد ۱۴۰۴-۱۴۰۵ معتبر است).

موعد پرداخت مالیات تکلیفی اجاره

موعد پرداخت مالیات تکلیفی بهصورت ماهانه است و مستأجر حقوقی موظف است مالیات کسرشده را حداکثر تا پایان ماه بعداز ماه اجاره پرداخت کند؛ برای مثال، اجاره مربوط به فروردین تا پایان اردیبهشت و اجاره مربوط به آبان تا پایان آذر مهلت دارد.

پرداخت از طریق سامانه my.tax.gov.ir (بخش مالیات تکلیفی) یا اداره امور مالیاتی محل وقوع ملک انجام میشود و رسید الکترونیکی یا قبض باید به موجر تحویل داده شود. اظهارنامه سالانه اجاره املاک هم تا پایان تیرماه هر سال (که قابلتمدید است) تسلیم و تأخیر در پرداخت منجر به اعمال جریمه میشود.

جریمه عدم پرداخت مالیات تکلیفی اجاره

قانونگذار در ماده ۱۹۹ قانون مالیاتهای مستقیم، جرایم سختگیرانهای برای مستأجران حقوقی متخلف در نظر گرفته است:

- جریمه اصل مالیات: معادل ۱۰٪ از مبلغ مالیات پرداختنشده.

- جریمه تأخیر: معادل ۲.۵٪ بهازای هر ماه تأخیر (از سررسید تا زمان پرداخت).

اگرچه وظیفه کسر برعهده مستأجر است؛ اما در صورت عدم پرداخت، سازمان امور مالیاتی میتواند مبلغ را هم از مستأجر و هم از موجر مطالبه کند (مسئولیت تضامنی). همچنین، ممکن است جرایم دیگری مانند تعزیری درجه ۶ یا ممنوعالخروجی اعمال شود.

سخن پایانی

مالیات تکلیفی اجاره یکی از مهمترین وظایف قانونی برای اشخاص حقوقی محسوب میشود. این قانون مستأجران شرکتی و سازمانی را موظف میکند تا بهعنوان بازوی اجرایی سازمان امور مالیاتی عمل و پیشاز تسویه حساب با موجر، سهم دولت را کسر و پرداخت کنند. با توجه به هوشمندشدن فرایندهای مالیاتی و رصد دقیق تراکنشها، هرگونه سهلانگاری در این زمینه میتواند منجر به جریمههای سنگین و غیرقابلبخشش شود؛ بنابراین، تسلط بر سامانه مودیان و رعایت موعدهای مقرر، بهترین راهکار برای مدیریت هزینهها و پیشگیری از چالشهای حقوقی است.

- کسر مالیات تکلیفی تنها برعهده مستأجران حقوقی است و اشخاص حقیقی تکلیفی ندارند.

- مالیات بر مبنای ۷۵٪ مبلغ اجاره (پساز کسر ۲۵٪ معافیت هزینه) محاسبه میشود.

- مبلغ ودیعه یا رهن، بهطور مستقیم مشمول کسر مالیات تکلیفی نیست.

- مستأجر باید حداکثر تا پایان ماه بعد، مبلغ کسرشده را به اداره مالیات پرداخت کند.

- تمامی مراحل ثبت قرارداد و صدور قبض از طریق درگاه my.tax.gov.ir انجام میشود.

- پرداختنکردن این مالیات منجر به جریمه ۱۰٪ اصل مالیات به اضافه ۲.۵٪ جریمه دیرکرد ماهانه خواهد شد.

مدیریت املاک و رسیدگی به امور مالیاتی آن نباید باعث نگرانی شما شود. آنچه امنیت سرمایه و آرامش خاطر موجر و مستأجر را تضمین میکند، استفاده از ابزارهای مدرن و قانونی است. سامانه «املاین» بهعنوان پیشرو در خدمات آنلاین املاک، فراتر از یک تنظیم قرارداد ساده عمل میکند. این پلتفرم با خدماتی نظیر تضمین پرداخت اجارهبها (برای اولین بار در ایران) و داوری تخصصی حل اختلاف، ریسکهای اجارهداری را به حداقل رسانده است. شما میتوانید صفر تا صد فرایند اجاره، از ثبت قرارداد رسمی تا دریافت کد رهگیری و مدیریت پرداختها را در بستری امن و شفاف انجام دهید.

برای دسترسی به سامانه ثبت قراردادهای رسمی و استفاده از خدمات تضمین اجاره، نام «املاین» را در گوگل جستوجو کنید و با ورود به سایت ما، با خیالی آسوده قرارداد ببندید.

سوالات متداول

مالیات تکلیفی اجاره چند درصد است؟

نرخ آن برای موجر حقیقی طبق ماده ۱۳۱ بهصورت پلکانی (۱۵، ۲۰ و ۲۵ درصد) و برای موجر حقوقی ثابت (۲۵ درصد) از درآمد مشمول محاسبه میشود.

نحوه محاسبه مالیات تکلیفی اجاره اشخاص حقوقی چگونه است؟

ابتدا ۲۵٪ از کل مبلغ اجاره بابت استهلاک کسر و سپس نرخ مالیاتی مربوطه روی ۷۵٪ باقیمانده (درآمد مشمول) اعمال میشود.

پرداخت مالیات تکلیفی اجاره بر عهده چه کسی است؟

وظیفه کسر و پرداخت این مالیات منحصراً برعهده مستأجران حقوقی (شرکتها، ادارات و موسسات) است و مستأجران حقیقی تکلیفی ندارند.

موعد پرداخت مالیات تکلیفی اجاره تا چه زمانی است؟

مستأجر حقوقی باید مالیات کسرشده را حداکثر تا پایان ماهِ بعداز تاریخ پرداخت اجاره، به اداره امور مالیاتی پرداخت کند.

جریمه عدم پرداخت مالیات تکلیفی اجاره چیست؟

در صورت عدم پرداخت، جریمهای معادل ۱۰ درصد اصل مالیات به اضافه ۲.۵ درصد جریمه تأخیر بهازای هر ماه به آن تعلق میگیرد.