تغییر بانک وام ودیعه مسکن دغدغه بسیاری از مستأجرانی است که پساز ثبتنام با مشکلاتی نظیر تکمیل ظرفیت یا همکارینکردن شعبه مواجه شدهاند. در پاسخ به این پرسش که آیا میتوان بانک وام ودیعه مسکن را تغییر داد باید گفت بله، این امکان وجود دارد؛ اما مشروط به شرایط خاصی است. اگر پرونده شما هنوز به مرحله عقد قرارداد نرسیده و وام را دریافت نکردهاید، میتوانید با مراجعه به سامانه جامع طرحهای حمایتی مسکن (saman.mrud.ir) و ورود به بخش ویرایش درخواست تسهیلات، نسبت به تعویض بانک عامل اقدام کنید.

این قابلیت برای افراد تحت پوشش نهادهای حمایتی (مانند کمیته امداد و بهزیستی) که دارای معرفینامه هستند، فراهم شده است؛ اما برای متقاضیان عادی، جابهجایی پرونده وام تنها در صورت وجود اعتبار و ظرفیت خالی در بانک مقصد امکانپذیر خواهد بود. در این مقاله، نحوه تغییر بانک عامل را از طریق سایت تغییر بانک ودیعه مسکن توضیح میدهیم. همچنین، شما را با مشکلات و نکات مهمی که باید رعایت کنید، آشنا میکنیم. اگر میخواهید بدانید چطوری بانک ودیعه مسکن را تغییر دهیم تا انتها با ما همراه باشید.

فهرست مطالب

آیا امکان تغییر بانک وام ودیعه مسکن وجود دارد؟

مهمترین سؤالی که باید به آن پاسخ دهیم، این است که آیا امتیاز وام ودیعه مسکن قابل انتقال است؟ امکان تغییر بانک برای وام ودیعه مسکن و اصلاح اطلاعات مربوط به آن فقط برای متقاضیانی که شرایط لازم را دارند و تنها از طریق سامانه ثبتنام وام ودیعه مسکن فراهم شده است. همچنین، درصورتیکه فرد قصد انتقال وام ودیعه مسکن به بانک، شعبه یا شهری دیگر را داشته باشد، لازم است ابتدا با بانکهای موردنظر هماهنگیهای لازم را انجام دهد و پساز اعلام موافقت آنها، نسبت به تغییر شهر و شعبه بانک وام اقدام کند. در ادامه با شرایط و چگونگی تغییر بانک وام ودیعه مسکن آشنا میشوید.

توجه داشته باشید که انتقال امتیاز وام ودیعه مسکن بهطور رسمی در قوانین بانکی پیشبینی نشده است و معمولاً از طریق قراردادهای خصوصی بین افراد انجام میشود. بااینحال، این روش ریسکهای قانونی بالایی دارد؛ زیرا بانکها انتقال مستقیم تسهیلات را مجاز نمیدانند و ممکن است منجر به تخلفات قراردادی یا مشکلات اعتباری، بهویژه برای وامهای حمایتی مانند ودیعه مسکن شود که بهطور مستقیم به حساب مالک واریز میشود و غیرقابلانتقال به افراد غیرواجد شرایط است.

تغییر بانک وام ودیعه مسکن

فراهمکردن وام ودیعه مسکن یکی از برنامههای حمایتی دولت برای مستأجران است که در چند سال اخیر اجرا شده و توانسته است تا حدی فشار مالی ناشی از پرداخت ودیعه مسکنهای اجارهای را کاهش دهد.

بااینحال، این طرح در کنار مزایای خود، محدودیتهایی مانند نداشتن امکان ویرایش اطلاعات بانک عامل و تغییر شعبه یا شهر بانک را داشت. اخیراً دولت برای رفع این محدودیت، شرایطی را فراهم کرده است که برخی از متقاضیان بتوانند اقدام به تغییر بانک عامل وام ودیعه مسکن و ویرایش اطلاعات بانکی خود کنند.

یکی از اصلیترین دلایلی که باعث رد درخواست وام ودیعه مسکن یا نیاز به تغییر بانک میشود، نقص در مدارک قرارداد اجاره و نداشتن کد رهگیری معتبر است. بانکها حساسیت بالایی روی اصالت قرارداد و احراز هویت طرفین دارند. در این شرایط، استفاده از پلتفرم املاین راهکاری سریع و قانونی برای تنظیم قرارداد اجاره انلاین است. املاین بهعنوان پیشرو در خدمات املاک آنلاین، امکان تنظیم قراردادهای اجاره رسمی را بدون نیاز به مراجعه حضوری به بنگاهها فراهم کرده است. در این سامانه، تمامی قراردادها زیر نظر کارشناسان حقوقی تنظیم، هویت طرفین و اسناد ملکی بهدقت بررسی و در نهایت یک کد رهگیری رسمی (مورد تایید بانکها) برای شما صادر میشود. اگر میخواهید قرارداد خود را با کمترین هزینه و بالاترین اعتبار قانونی تنظیم کنید تا در پروسه وام دچار مشکل نشوید، پیشنهاد میکنیم همین حالا عبارت «املاین» را در گوگل جستوجو کنید و از بخش ایجاد قرارداد، کار خود را در چند دقیقه انجام دهید.

شرایط تغییر بانک وام ودیعه مسکن

همانطور که گفته شد، امکان انتقال وام ودیعه مسکن به بانک دیگر و اصلاح اطلاعات مربوط به وام، تنها برای افرادی که شرایط لازم را دارند، فراهم است. شرایط انتقال وام ودیعه مسکن عبارتاند از:

- عضویت در نهادهای حمایتی: متقاضی باید تحت پوشش سازمانهایی مانند کمیته امداد یا بهزیستی باشد؛

- معرفی توسط نهاد حمایتی: نهاد حمایتی مربوطه باید فرد را برای دریافت وام ودیعه مسکن معرفی کرده باشد؛

- ثبتنام قبلی در سامانه: متقاضی باید پیشاز این در سامانه ثبتنام وام ودیعه مسکن (saman.mrud.ir) ثبتنام کرده باشد.

نحوه تغییر بانک در وام ودیعه مسکن برای سایر شهروندان که تحت پوشش نهادهای حمایتی نیستند، درحالحاضر، سیستمی نیست. اگر این دسته از متقاضیان با مشکل عدم پرداخت تسهیلات مواجه شوند، باید موضوع را از طریق سرپرستی بانکهای عامل یا وزارت راه و شهرسازی پیگیری کنند و تضمین قطعی برای تغییر بانک برای آنها وجود ندارد.

در بخش بعدی به این پرسش که چگونه بانک وام ودیعه مسکن را تغییر دهیم، پاسخ میدهیم.

مراحل تغییر بانک وام ودیعه مسکن

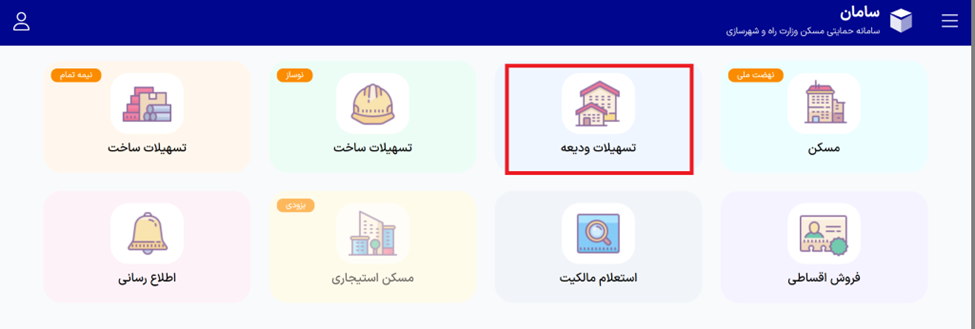

یکی از سؤالات مهم کاربران این است که چگونه بانک ودیعه مسکن را تغییر دهیم. نحوه تغییر بانک وام ودیعه مسکن به این صورت است که ابتدا باید به سامانه تغییر بانک وام ودیعه مسکن به آدرس saman.mrud.ir مراجعه کنید. پساز ورود به سایت، صفحهای مشابه شکل زیر نمایش داده میشود و لازم است روی گزینه «تسهیلات ودیعه» کلیک کنید.

- ورود به سامانه: در این مرحله، با توجه به وضعیت خود، باید گزینه مربوط به افراد حقیقی یا حقوقی را انتخاب کنید. در این راهنما، گزینه مربوط به افراد حقیقی انتخاب شده است؛

- احراز هویت: پساز آن به پنجره ملی خدمات دولت هوشمند منتقل میشوید. در اینجا، شماره همراه خود را وارد و روی ارسال رمز یکبار مصرف کلیک کنید. سپس کد ارسالی به شمارۀ همراهتان را در کادر مشخص وارد کنید تا وارد پورتال شخصی خود شوید؛

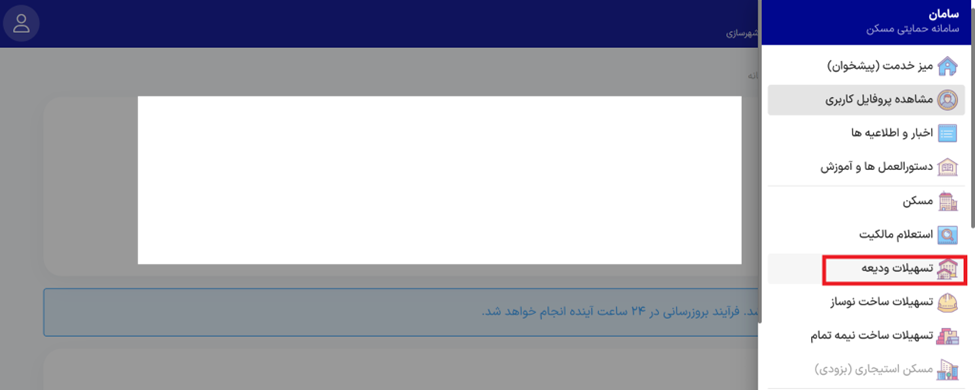

- تغییر بانک یا شعبه: برای بررسی وضعیت درخواستها، روی منوی همبرگری در گوشه بالا سمت راست صفحه کلیک و گزینه «تسهیلات ودیعه» را انتخاب کنید؛

در ادامه، گزینه «ویرایش درخواست وام» را انتخاب کنید و مراحل لازم را برای تغییر بانک عامل انجام دهید.

توجه داشته باشید که بانک جدید انتخابی باید امکان فراهمکردن وام ودیعه مسکن را داشته باشد. با تکمیل این مراحل، تغییر بانک برای وام ودیعه مسکن و ویرایش اطلاعات مربوط به وام شما به پایان میرسد.

گاهی متقاضی نمیخواهد بانک خود را تغییر دهد، بلکه قصد دارد پرونده را به شعبهای دیگر یا شهری دیگر منتقل کند. توجه داشته باشید که این فرایند آنلاین نیست و شرایط متفاوتی دارد:

- تغییر شعبه بانک برای وام ودیعه مسکن (در همان بانک): برای تغییر شعبه بانک وام ودیعه مسکن باید بهصورت حضوری به هر دو شعبه (شعبه مبدأ فعلی و شعبه مقصد موردنظر) مراجعه کنید. انتقال پرونده تنها با موافقت رؤسای هر دو شعبه و انجام مکاتبات اداری داخلی امکانپذیر است؛

- انتقال به شهر دیگر: این مورد پیچیدهتر است و هنوز روال سیستمی رسمی برای آن تعریف نشده است. انجام آن منوط به نامهنگاری، موافقت بانکهای مبدأ و مقصد و تأییدیه اداره راه و شهرسازی استان است.

مشکلات و محدودیتهای تغییر بانک وام ودیعه مسکن

حال که با چگونگی تغییر بانک برای وام ودیعه مسکن آشنا شدید، باید بدانید که تغییر بانک عامل، اگرچه راهکاری برای حل مشکلاتی نظیر تکمیل ظرفیت یا عدم همکاری شعبه است؛ اما مسیر همواری نیست و با پیچیدگیهای خاصی همراه است. متقاضیان پیشاز هرگونه اقدام برای تغییر بانک باید از موانع احتمالی و پیشنیازهای ضروری آگاه باشند تا درخواست آنها با ردشدن یا تأخیر طولانی مواجه نشود. برخی از این مشکلات عبارتاند از:

- محدودیت در جامعه هدف: امکان تغییر بانک در سامانه برای افراد تحت پوشش نهادهای حمایتی فعال است و متقاضیان عادی معمولاً دسترسی سیستمی برای تغییر بانک ندارند؛ مگر در شرایط خاصی که بانک اولیه بهطور رسمی اعلام تکمیل ظرفیت کند؛

- سختگیریهای اعتبارسنجی: حتی اگر موفق به تغییر بانک شوید، بانک جدید فرایند اعتبارسنجی را از نو آغاز میکند. بانکها اغلب با بهانههایی مانند نتایج نامناسب اعتبارسنجی، سابقه مالی نامطلوب (مانند چک برگشتی یا معوقات) یا اعتبارنداشتن ضامن از پرداخت وام خودداری میکنند که این امر فرایند را پیچیده و زمانبر میکند؛

- قوانین خاص برخی بانکها: برخی بانکهای دیجیتال (مانند بانک پاسارگاد/ویپاد) یا خصوصی، قوانین متفاوتی دارند که میتواند برای متقاضی دردسرساز شود. در برخی موارد، مبلغ وام بهطور مستقیم به حساب صاحبخانه واریز میشود که ممکن است با توافقات قبلی شما و موجر همخوانی نداشته باشد؛

- تغییرات در قرارداد: ممکن است بانک از شما بخواهد بندهای خاصی را به قرارداد اجاره اضافه کنید که گرفتن موافقت مالک برای امضای مجدد آن دشوار است؛

- موانع جغرافیایی و اداری: هنوز سازوکار رسمی و مشخصی برای انتقال پرونده به شهر دیگر یا انتقال وامهایی با شرایط خاص (مانند وام ایثارگران) وجود ندارد. این موارد نیازمند مکاتبات طولانی بین شعب و سرپرستیهاست و اغلب به نتیجه مطلوب نمیرسد.

نکات مهم قبل از اقدام به تغییر بانک وام ودیعه مسکن

برای جلوگیری از رد درخواست و اتلاف وقت، پیشاز اینکه اقدام به تغییر بانک کنید، چکلیست زیر را بادقت بررسی کنید:

- اطمینان از واجد شرایط بودن: پیشاز هر چیز مطمئن شوید که جزو گروههای مجاز برای تغییر بانک هستید. اگر تحت پوشش نهادهای حمایتی هستید، بررسی کنید که معرفینامه رسمی شما صادر و در سیستم ثبت شده باشد؛

- بررسی دقیق قرارداد اجاره: قرارداد اجاره شما باید رسمی و دارای کد رهگیری و تاریخ قرارداد باید در محدوده زمانی اعلامشده توسط بانک مرکزی و وزارت راه (معمولاً سال جاری) باشد. همچنین برای برخی بانکها (مثل ویپاد)، تاریخ ثبت درخواست وام باید حداقل یک هفته قبل یا بعد از تاریخ عقد قرارداد اجاره باشد؛

- استعلام وضعیت اعتباری: قبلاز تغییر بانک، وضعیت چک برگشتی و اقساط معوق خود و ضامنهایتان را بررسی کنید. اگر سابقه مالی شما در سیستم بانکی نامطلوب باشد، تغییر بانک کمکی به حل مشکل نخواهد کرد و در بانک جدید هم رد خواهید شد؛

- بررسی ظرفیت بانک مقصد: هرگز بدون تحقیق از بانک مبدأ انصراف ندهید. ممکن است بانک جدیدی که مدنظر دارید، سهمیه تسهیلاتش به پایان رسیده باشد. تغییر بدون آگاهی از ظرفیت خالی، صرفاً شما را از یک صف انتظار به صف انتظار دیگری منتقل میکند؛

- آمادگی مدارک: در صورت نیاز به ویرایش اطلاعات در سامانه (مانند کد پستی محل سکونت یا تغییر شعبه)، مدارک هویتی (شناسنامه و کارت ملی) و مدارک سکونتی (اجارهنامه معتبر) را آماده داشته باشید تا در فرایند ویرایش دچار مشکل نشوید.

سخن پایانی

فرایند تغییر بانک وام ودیعه مسکن راهکاری کلیدی برای متقاضیانی است که با چالشهایی نظیر تکمیل ظرفیت یا سختگیریهای بیمورد در شعبه اولیه مواجه شدهاند. بااینحال، این مسیر بدون ریسک نیست و موفقیت در آن به زمانبندی درست و بررسی دقیق شرایط بانک مقصد بستگی دارد. به یاد داشته باشید که انصراف بیدلیل از بانک فعلی بدون اطمینان از وجود اعتبار در بانک جدید، ممکن است منجر به ازدسترفتن نوبت و طولانیشدن پروسه دریافت وام شود.

- تغییر بانک تنها زمانی ممکن است که تسهیلات دریافت نشده و قرارداد نهایی با بانک امضا نشده باشد؛

- این امکان برای افراد تحت پوشش نهادهای حمایتی (کمیته امداد و بهزیستی) با سهولت و تضمین بیشتری انجام میشود؛

- تمامی مراحل ویرایش و جابهجایی بانک باید از طریق سامانه saman.mrud.ir پیگیری شود؛

- پیشاز تغییر از رتبه اعتباری خود و ضامنین (نداشتن چک برگشتی و معوقات) و وجود ظرفیت خالی در بانک جدید اطمینان حاصل کنید؛

- انتقال پرونده به شعبه یا شهر دیگر بهصورت آنلاین امکانپذیر نیست و نیازمند مراجعه حضوری و مکاتبات اداری است.

دریافت تسهیلات مسکن تنها بخشی از چالشهای اجارهنشینی است؛ داشتن خیالی آسوده از بابت مسائل حقوقی و مالی اهمیت بیشتری دارد. املاین با ارائه خدماتی فراتر از یک مشاوره املاک سنتی، استانداردهای جدیدی را در بازار مسکن ایران ایجاد کرده است. از ویژگیهای منحصربهفرد این سامانه میتوان به تضمین پرداخت اجارهبها (برای اولین بار در ایران)، داوری تخصصی برای حل اختلافات و شفافیت کامل در پرداختها اشاره کرد. چه مالک باشید و چه مستأجر، املاین با کاهش هزینهها و حذف مراجعات غیرضروری، امنیت و سرعت را به معاملات شما هدیه میدهد. برای تجربه یک اجارهنشینی مدرن و بیدغدغه و دسترسی به تمام این امکانات، کافی است نام «املاین» را در گوگل سرچ کنید و وارد وبسایت ما شوید.

سوالات متداول

آیا میتوان بانک وام ودیعه مسکن را تغییر داد؟

بله، متقاضیان واجد شرایط مانند افراد تحت پوشش نهادهای حمایتی میتوانند بانک عامل را تغییر دهند؛ اما این امکان برای همه متقاضیان عادی فراهم نیست.

چگونه بانک ودیعه مسکن را تغییر دهیم؟

با ورود به سامانه saman.mrud.ir، انتخاب گزینه تسهیلات ودیعه مسکن، سپس ویرایش درخواست وام و تغییر بانک به گزینهای که سهمیه دارد.

شرایط انتقال و تغییر بانک وام ودیعه مسکن به شهر دیگر چیست؟

انتقال به شهر دیگر پیشبینی رسمی نشده و معمولاً ممکن نیست؛ اما با موافقت بانکهای مبدا و مقصد و نامهنگاری اداری، در موارد خاص قابلپیگیری است.

تغییر بانک وام ودیعه مسکن چقدر زمان میبرد؟

فرایند تغییر بانک بسته به بررسی اداری و تکمیل مدارک، معمولاً چند روز تا دو هفته طول میکشد؛ اما ممکن است به دلیل کمبود سهمیه یا مشکلات اعتبارسنجی طولانیتر شود.

آیا امتیاز وام ودیعه مسکن قابل انتقال است؟

امتیاز وام ودیعه مسکن بهطور رسمی قابلانتقال نیست و بانکها آن را مجاز نمیدانند؛ اما از طریق قرارداد خصوصی بین افراد با تضمینهایی مانند سفته ممکن است؛ هرچند ریسک قانونی بالایی دارد.